保障早就不是很多人买保险时最先担心的问题了,而是担心出事后不好理赔,还容易导致各种各样的纠纷。

凑巧的是,学姐的一个朋友认为复星联合阿童沐重疾险非常好,想要购买,但是他也有所顾虑,他害怕复星联合理赔能力不行,理赔速度自己也不满意,这就让他自己踌躇不已,他也不知道敢不敢下手。

这个问题并不是没办法解决,今天学姐来为大家回答。

下面这篇内容会直白的告诉大家复星联合是否靠谱,想快速知道答案的朋友可以直接点击观看:

《复星联合健康保险公司靠不靠谱?这款产品我劝你慎重考虑!》baoxian.2239.com

《复星联合健康保险公司靠不靠谱?这款产品我劝你慎重考虑!》baoxian.2239.com

一、复星联合靠谱吗?理赔速度怎么样?

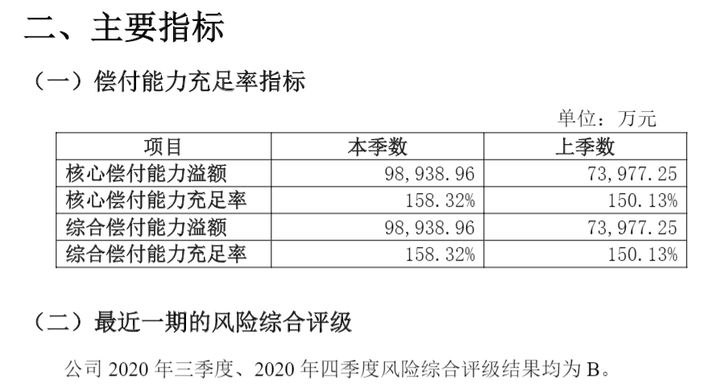

一家险企是否靠谱,它的理赔能力怎么样,从哪里可以看出来呢,偿付能力充足率是一个险企指标之一!

据复星联合2021年1季度偿付能力报告显示,其核心偿付能力充足率为158.32%,综合偿付能力充足率为159.32%,最近一期风险综合评级结果为B类!

而根据银保监会的规定,若一家险企的核心偿付能力>50%、综合偿付能力>100%、风险综合等级高于B类,即为偿付能力达标的保险公司。

这样看下来,复星联合的偿付能力是完全达标的,大家担心理赔的问题是完全没必要的。

一家险企是否靠谱要怎样才能知道呢?除了看偿付能力和理赔能力,还要看这些哦~

《当我们在看保险公司的时候,究竟要看啥?》baoxian.2239.com

二、复星联合的阿童沐1号重疾险保障如何?

理赔能力说完之后,我们不妨接着来看看,学姐朋友提到的阿童沐1号重疾险保障具体怎么样!

阿童沐1号重疾险

不难看出,阿童沐1号重疾险是单次赔付的产品,具体是一个什么样的保障,下面我们继续看:

1、重疾提供额外赔保障,但理赔门槛较高

阿童沐1号打破以往额外赔付50%、60%、70%、80%的记录,重疾额外赔提供100%基本保额,这个赔付力度相信实在没什么能挑剔的了!

通过对比,阿童沐1号在重疾额外赔上的保障,已经是市面上算最顶级的水平了!

在额外赔付方面,阿童沐1号规定被保人要在50岁之前,并且必须要在保单内15年内患了重病,保险公司才会额外支付100%保额。

这个重疾额外赔对投保年龄有比较强的条件束缚,要理解,市场上有提供重疾额外赔的杰出重疾险,比如凡尔赛1号的设置就比较友好了!

若是被保人在60周岁之前确认了重疾并且是首次确认的,那么可以额外获得80%的保额赔偿;如果在高于等于61周岁低于等于65周岁的时候第一次得了重大疾病,可以特别额外得到30%的基本保额!

即便这个的赔付力度不如阿童沐1号,但是它不能得到理赔的概率小,可以让更多的投保人放心!

对凡尔赛1号重疾险有购买意愿的人可以点击下面文章链接进行了解:

《买同方全球「凡尔赛1号」之前,我想告诉你这些真相!》baoxian.2239.com

2、保障全面,但投保年龄较窄

复星联合的阿童沐1号重疾险的保障范围十分宽广,除了提供基本的重、中、轻症保障,还自带25种特定疾病保障、脑中风长期护理金和被保人重、中、轻症、特疾豁免责任。

不光这样,它的可选责任也不少,提供恶性肿瘤二次赔、特定心脑血管二次赔、甲状腺恶性肿瘤医疗、特定药品医疗和身故保障等。

但是要了解,不是所有人都可以购买阿童沐1号重疾险,它是有条件限制的要在30-55周岁才可以购买,这个保险的年龄要求是有点严格。

大多数相同类别的产品,在投保年龄这块设置都没有这么严苛,最高投保年龄可以设置为 60周岁,这么做的话,就能照顾到很多老龄朋友,60岁以下身体还不错的就可以投保重疾险。

在投保年龄限制这方面,阿童沐1号重疾险做的就不太行~

所以学姐才老是劝大家,早买保险早享受,否则会有很多约束条件哦~

简单的篇幅介绍并不能全面的剖析出阿童沐1号的优缺点,还有大量的购买要点需要谨慎考虑。

想要知道的伙伴一定要浏览一下这篇哦:

《复星联合「阿童沐1号」重疾可额外赔100%!但这些缺陷不得不防……》baoxian.2239.com

总结:

无需过分的担心自己的理赔问题,这一点复星联合这家险企无疑是做的非常不错的。还有一点,对于大多数人来说它家的阿童沐1号重疾险也是不错的选择。

比较在意保障力度、保障全面和性价比的朋友,可以优先考虑这款重疾险产品。

当然,如果觉得这款产品不适合你,或者想看看市面上其他险企的重疾险产品也是可以的!

学姐为各位朋友准备了其他保障很好,性价比也很高的重疾险:

《十大值得买的热门重疾险大盘点!》baoxian.2239.com

以上就是我对 "阿童沐一号重疾险有必要买吗"的图文回答,望采纳!