华贵人寿定期寿险产品的性价比一直都十分高,例如前一阵,火爆市场的华贵大麦定期寿险系列产品。

如今2022已至,华贵人寿又推出了一款定期寿险——兜来保2022,兜来保2022定期寿险的性价比如何?有哪些好的地方和不好的地方呢?学姐马上来分析一下。

分析之前,学姐先在下方奉上一波福利,全国热门的百款定期寿险对比表免费领,想要保存的话,点击链接即可:

《超全!国内热门寿险对比表》baoxian.2239.com

《超全!国内热门寿险对比表》baoxian.2239.com

一、华贵人寿兜来保2022定期寿险保障内容详析

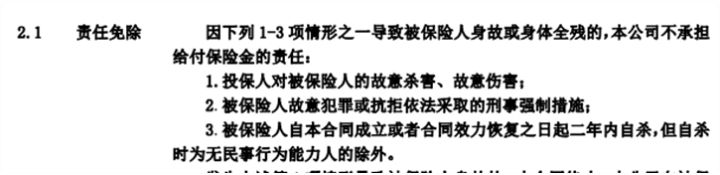

兜来保2022定期寿险的保障内容比较简单,只有身故/全残和猝死保障,具体看下图:

结合条款并与其他的产品进行一番比较,我们来仔细了解了解兜来保2022定期寿险的优缺点。

优势一:保障期限灵活

兜来保2022定期寿险作为一款成人寿险,有非常灵活的保障期限。

设置了10年的短期保障,适合中年人群作为过渡保障,还提供保至65/70周岁保障,确保被保人在退休时,无后顾之忧地卸下重担。

优势二:缴费期限适合不同收入人群

兜来保2022定期寿险的缴费期限也很灵活,不仅有短期缴费,还有长期缴费可交至60/70周岁,投保人可以根据自己的经济收入灵活选择。

倘若是演员、导游这些收入有波动的职业,选择短期缴费就较为合适,若是普通的上班族就可以适当延长缴费期限,有利于经济压力的减轻。

大家要是还不清楚该怎么去选择合适自己的缴费期限的话,可以戳开下面的文章阅读,找到适合自己的缴费期:

《缴费年限怎么选才不会亏?》baoxian.2239.com

不足:保费贵了一些

与之前的华贵大麦定期寿险进行比较,倘若在同样的投保条件下,兜来保2022定期寿险还是比华贵大麦多几百块钱。

整体来说,兜来保2022定期寿险的性价比还不错,投保门槛宽松、保障又相当灵活,此外免责条款还有健康告知其实也都蛮少的,仅仅就设置了3条,比较适合追求性价比、高保额的人群。

二、投保定期寿险需要注意哪些坑?

1、免责条款

一般来说,寿险产品的免责条款在3~7条左右:

要知道,寿险产品的保障内容是非常简单的,都是根据被保人的死亡/残疾作为理赔标准。

如果规定了过多的免责条款内容,非常容易造成被保人去世了,家属还不能领到赔偿金,引起的理赔争议:

《出现理赔纠纷的正确操作流程》baoxian.2239.com

因此寿险产品的免责内容还是要少一些,3条可以算是较为优秀的。

2、健康告知

健康告知当然是越宽松越有利,越宽松,成功带病承保的可能性就越高。

3、保额、保费

我们买保险时,保费预算是我们年收入的10%。

倘若寿险产品价格比较高,那会给我们产生很大的缴费压力,在一定程度上影响我们正常生活,所以需要的保费不能太多,保额方面的话,一般情况下寿险保额都是选择100万的比较多。

买寿险产品的大都是三四岁的家庭支柱,所以需要考虑到的是被保人如果身故了,保险金需足以支撑被保人亲属的日常消费,比方说家庭的日常开销、车房贷、老人赡养费用等等。

以上就是我对 "华贵人寿兜来保2022线上怎么买?有哪些保障责任?"的图文回答,望采纳!