幸福人寿的产品,众人的看法是:

买幸福人寿的保险之前可以先了解一下公司的实力、背景等等信息,不过最重要的还是了解其保险产品的具体保障内容。

比如很热门的幸福安康保医疗险,续保条件是很难得的优点,但是在住院天数限制和增值服务等方面都做得不太好。

幸福人寿是一家具备专业储备的寿险公司,控股股东是国有金融集团的中国信达资产;可以看到,幸福人寿这家公司的背景是很不错的,那么它的能力呢?

幸福人寿的注册资本达11.59亿元;综合偿付能力充足率为219.65%,不但如此,在2019年风险综合评级被评为A级,综上,幸福人寿是一家十分稳定的保险公司。

关于幸福人寿这家公司更详细的介绍,我都放在这篇文章里了: 《幸福人寿怎么样,有哪些产品,哪个好,有哪些坑套路,深度分析》baoxian.2239.com

《幸福人寿怎么样,有哪些产品,哪个好,有哪些坑套路,深度分析》baoxian.2239.com

但是我们买保险看的是产品怎么样,而不能只看公司如何好,那这家公司的保险产品又是怎么样的呢?

幸福人寿主要对寿险、医疗险、重疾险、意外险等产品进行售卖。在公司官网上主打的是寿险和医疗险的保险产品,如幸福传世金生终身寿险、幸福安康保医疗保险等。

接下来就为大家探讨幸福安康保医疗保险这款产品。在此之前,我们来对幸福安康保医疗险与市面上热门百万医疗险进行对比:《国内热门百万医疗险与幸福安康保医疗险对比表》baoxian.2239.com

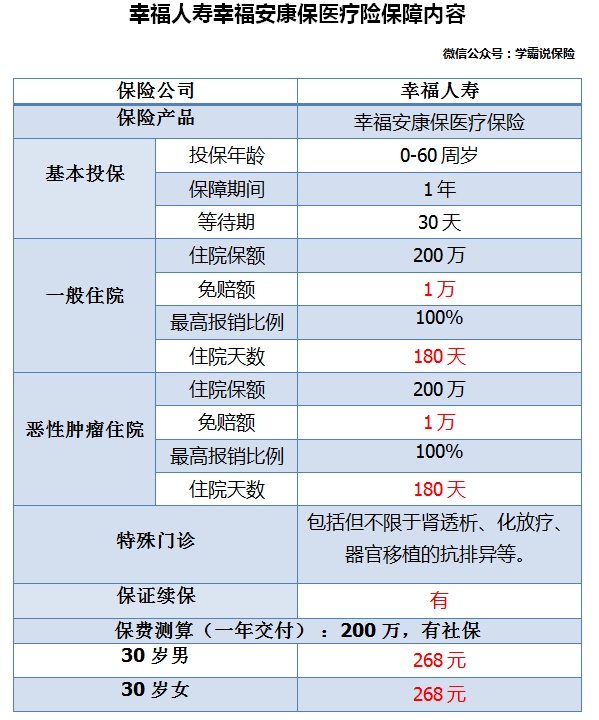

幸福安康保有档次一和档次二版本,接下来我们来分析档次二版本的保障内容:

图中可看到,幸福安康保医疗险这款产品的优点是挺少的:

续保条件好:续保是不用审核的,假设身体状况有变,或者发生理赔是不影响续保的。

但是反观缺点来看:

1、幸福安康保医疗险有住院天数限制:普通住院和癌症住院的保障中,一年最多只报销180天的住院医疗费用,这样的设定确实让人摸不着头脑;

2、幸福安康保医疗险的癌症有免赔:癌症住院治疗,仍需扣除1万免赔额;虽说一般住院免赔额的设置算是情理之中,

3、幸福安康保医疗险无增值服务:绿色通道,住院垫付这类常见的增值服务竟在这款产品保障内容中失去了踪影,而且没有创新保障,缺乏亮点。

综合来看,幸福安康保医疗险性价比不高,实用性也不大;

如果大家还是比较重视性价比问题的话,可以来看看我归纳好的百万医疗险排名,也许会找到符合你要求的医疗险产品:《十大百万医疗险排名你还不知道吗!》baoxian.2239.com