同方全球人寿保险公司的新康建一生是一款比较热门的重疾产品,最高60岁还能投保,还可附加额外赔付。

不少朋友纷纷向学姐咨询,学姐为大家仔细讲讲这款产品的保障责任。

话不多说,我们先看看新康建一生重疾险与市面上热门的重疾险相比有什么区别,能不能买:

《同方全球新康健一生重疾险与全国热门的136款重疾险对比表》baoxian.2239.com

《同方全球新康健一生重疾险与全国热门的136款重疾险对比表》baoxian.2239.com

一、揭秘同方全球新康健一生真面目

废话不多说,我们直接上同方全球新康健一生的精华图:

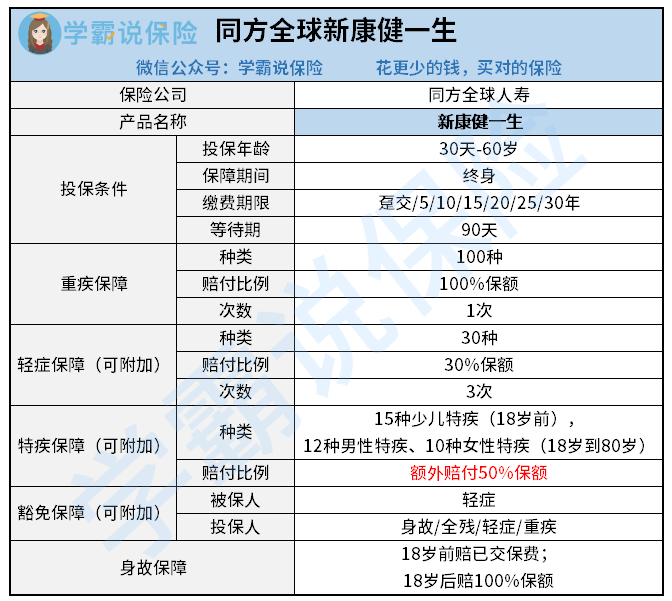

同方全球新康健一生的保障责任如下。

1、重疾保障

对于重疾,新康健一生一共保障了100种疾病,能够赔付1次,赔付比例为100%保额。

2、身故保障

新康健一生规定,被保人在18岁前身故的情况下会赔付已交保费, 被保人在18岁后身故,那新康健一生所赔付的金额为100%保额。

3、可选责任

新康健一生设置的可选保障有多种, 而要不要附加上轻症保障也是可以选择的。

1)轻症保障及轻症豁免:

新康健一生的轻症是赔付3次的,每一次赔付比例为30%。 被保人在确诊首次轻后直接后期保费都不用缴。

2)特疾保障:

未满18岁首次确诊重疾,且该重疾属于15种少儿特疾, 可以赔付150%基本保额。

被保人如果患上12种男性特疾和10种女性特疾也可以多赔付50%基本保额,但是需要在18到80岁之间。

综合看来,同方全球新康健一生保障还是挺全面的。

二、同方全球新康健一生值不值得买?有什么优缺点

如果想深入了解新康健一生值不值得买,那怎么不从它的优点与缺点开始讲起呢?

下面就到了大家最关心的优缺点环节了!

1、新康健一生的优点

1)缴费期限灵活

新康健一生的缴费期限选择比较多,可以选择一次性交清,也可以选择5年、10年等期限交,最长可以选择30年交, 给被保人多种缴费选择。

这里有个要注意的点,选择缴费年限是有一定门道的:

《缴费年限怎么选才不会亏?》baoxian.2239.com

2)可选责任丰富

综上来看,同方全球新康健一生的可选责任灵活度较高。

除了重疾和身故保障,轻症、特定疾病和豁免等保障都是可选的, 那大家就可以根据需求来选择要不要附加上可选责任。

3)投保年龄广

同方全球新康健一生能接受30天至60岁的人群购买,是一个比较广的承保年龄范围了, 这对老年人来说无疑是十分友好的。

毕竟年纪越大,患病概率是越高的, 所以重疾险的最高承保年龄是50岁/55岁的很普遍的, 60岁还能投保的产品并不多见。

此外新康健一生的优势可远不止这些,想进一步了解的可以看这篇文章:

《同方全球新康健一生值不值得买,看完这些亮点你还不心动?》baoxian.2239.com

2、新康健一生的不足

1)特定疾病保障有限制

新康健一生尽管为15种少儿特疾提供了保障,但是这项责任会被限制在18岁之前,所以18岁之后,就没有这项保障了。

12种男性特疾和10种女性特疾都限制在18岁到80岁。

新康健一生就这项责任就设置的不够诚意,只要跟一些没有年龄限制的产品一比。

概括来说, 新康健一生的保障责任做得还可以,觉得这款产品能满足自己需求的朋友,可以考虑购买。当然了,市面上还有很多优秀的重疾险产品,学姐也都整理出来了,都在下面这篇文章里,详情请戳:

《新定义重疾险大盘点,这十款最给力!》baoxian.2239.com

以上就是我对 "新康健一生的主要特点是什么"的图文回答,望采纳!