弘康人寿于去年9月份推出了金禧世家这款年金险产品,分成3个版本:个人版、夫妻版和子女版,不单有单人版,同时也有连生版,一张保单两个被保人的年金险在市面上也就仅仅只有一份,除了自己可以拿钱,配偶或者孩子也有办法领,太会玩了!这款产品性价比高不高?让我们来深度探究一番!

年金险的挑选相较医疗险、意外险等险种是更艰难的,想要选择到优秀的年金险产品,这一份保险基础知识干货会告诉大家怎么做:

《买保险之前,一定要先搞清楚这些关键知识点!》baoxian.2239.com

《买保险之前,一定要先搞清楚这些关键知识点!》baoxian.2239.com

一、金禧世家年金险的优点有哪些?

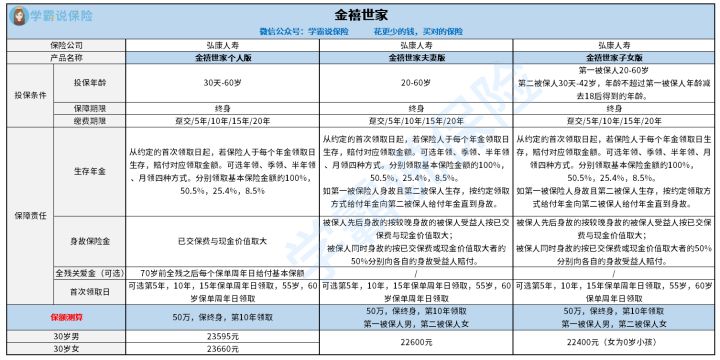

不说太多,小伙伴们先来掌握一下金禧世家年金险的保障精华图:

1、个人版有全残关爱金

金禧世家个人版本其实和其他年金险产品的保障内容大多数都是类似的,最大的出色之处就是可以享受全残关爱金。附加完全残保障以后,倘若在70岁之内全残,每年都会额外享有一笔保额。

附带全残保障,这时就需要去做健康告知,健康告知只有三条,不算很严格。如果健康告知过不了的话,那就尽量选购一份意外险代替,对于伤残来讲,针对性最强的要数意外险了。

意外险的产品在市面上有很多,不会挑选的,学姐给各位准备了以下几款,都是很优秀的产品:

《2021年,最值得买的意外险都在这里了》baoxian.2239.com

2、双人版可两人领钱

双人版最大的亮点,其实就是第一被保人拿了保险金之后,第二被保人也能收到钱。如果第一被保人是丈夫,第二被保人为老婆或者子女,在丈夫离开之后,孩子和妻子可以把保险金继续领着。积累的保险金数额会更可观,领的时间还更长。

若是夫妻版第一、第二被保人都身故了,子女还能领到丰厚的一笔身故保险金,一张保单的保障可以覆盖多人,相信大家都非常中意这样的保障。

金禧世家的适用人群包括了配偶以及孩子,那是否存在一款专门为父母设计的,并且性价比不错的产品?学姐推荐小伙伴们购进这一款产品:

《泰康赢悦人生年金险重磅上线,看到最后我心动了!》baoxian.2239.com

3、领取方式灵活

金禧世家年金险的保险金设定了四种领取方式:月领、季领、半年领、年领。相比市面上相当多只能月领或是年领的年金险来讲要灵活许多,被保人是能够按照自己的状况灵活确定领取时间的。

4、万能账户提高收益

那些未领到的钱放到金禧世家年金险万能账户里边可以进行二次增值,以获得更高的利益,保险公司最少要给消费者3%的保底收益。针对万能账户里的资金可以动,每年最多有资格享受保费的20%。拿到的收益还不错的话,客户想再加一部分钱。

学姐温馨提示一下,不管是把钱存在万能账户里还是从万能账户里取钱,都存在手续费!

想要理财的小伙伴要注意了,对于理财型的险种真不少,感兴趣的朋友可以点击下文了解:

《分红险、万能险、增额终身寿险这些理财险有啥区别?买哪种最合算?》baoxian.2239.com

说了那么多有点,这款产品还是存在一些不足:要是准备投保双人版的话,对于年龄这个条件就会有严格的限制。

夫妻版的第一被保人的年龄与第二被保人配偶年龄差不能高于20岁。要是夫妻之间的年龄差比较大的话,会比较难购买到这款产品。

要是对子女版的年金险有兴趣的话,子女的年龄要与第一被保人年龄差距一定要大于18岁。下面,我们就看一个比较极端的例子,要是第一被保人才30岁的话,给13岁的孩子买不了这款保险。针对那些再婚想给继子女留下保障的特殊家庭来说,不太体贴。

选择年金险需要注意的地方还挺多的,了解下文提到的这个技巧,就可以让大家少踩坑:

《学会这招,远离年金险99%的坑》baoxian.2239.com

二、金禧世家年金险适合谁买?

1、目前收入很高,未来收入不明确的人

挺多人抓住时机如今赚了挺多钱,然而今后的工作发展形势是比较不确定的,为了以防“财务危机”出现,那可以购买一份金禧世家年金险来作为保障。年金险在风险低的同时,伴随着的是高收益,能让自己的老年生活达到较高的水准。

2、家财万贯,想传承财富的人

如果购买金禧世家年金险的子女版,一张保单最多可以让三代人领到钱。第一被保人的家长去世以后,孩子可以领,等到孩子离世之后,还能给孙辈赔付一笔身故赔偿金。对于家庭经济状况较好的人来讲,购置额度大的年金险,不单是可以投资遗产税的支出也能够降低。

3、月光族

针对那些花钱没有计划的月光族,购买金禧世家年金险后,可以做到强制储蓄,最快五年能够得到钱,保底固定的收益能减少每月钱包空空的情况。如果以后有孩子了,可以拿这笔钱给孩子更好的教育资源。

整体上来讲,闲钱比较丰富的,那就能配置金禧世家年金险。当年收益率保持在3.44%,适合子女教育、养老规划。对比放在银行或者买余额宝收到的收益更多一些,最快五年能够得到钱,风险挺低的。

要是想货比三家的话,学姐为帮大家整合了一份年金险产品的榜单,你们可以了解一下:

《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》baoxian.2239.com

以上就是我对 "金禧世家什么时候可以取"的图文回答,望采纳!