前不久,银保监会印发新规,保险行业迎来大变动,当前的互联网保险都不可以再卖出了,鼎诚增多多闪电版增额终身寿险也包含在内。

鼎诚人寿推出了增多多闪电版增额终身寿险,保额一直都是递增的,每年比例为4%,算是增额终身寿险中比较高的了。

之前想要等等的朋友们现在也是有了购买的欲望,打算在停售前配置。

但不要着急,关于底鼎诚增多多闪电版增额终身寿险是否值得买,还是先看完学姐这篇文章再做决定。

开讲之前,各位先通过下面这篇文章来对寿险市场做个分析,便于在买的时候有个比较:

《超全!国内热门寿险对比表》baoxian.2239.com

《超全!国内热门寿险对比表》baoxian.2239.com

一、鼎诚增多多闪电版增额终身寿险怎么样?值得买吗?

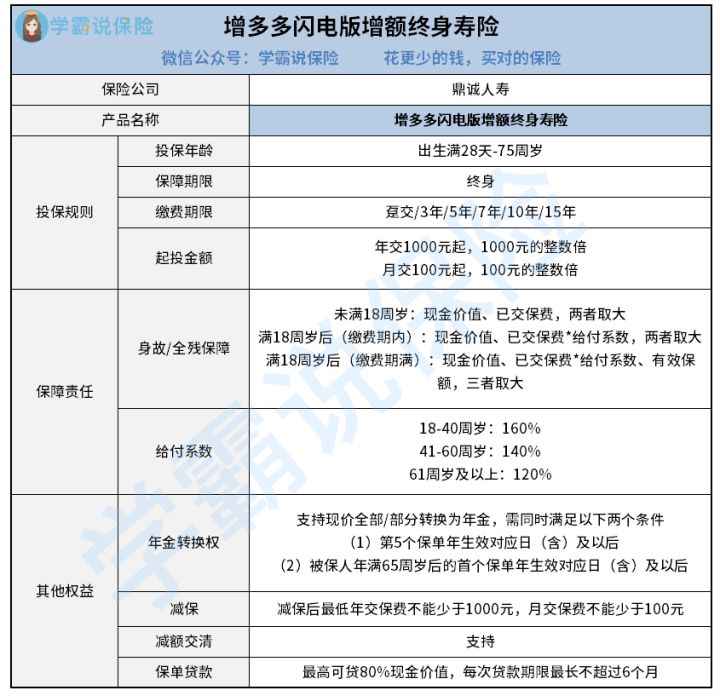

话不多说,大家先来看看学姐整理好的鼎诚增多多闪电版增额终身寿险的保障内容图:

对于鼎诚人寿来说,其增多多闪电版增额终身寿险的保障内容还是挺全面的,学姐马上给大家讲解:

1、起投门槛较低

那学姐首先要称赞一下增多多闪电版增额终身寿险的起投门槛,年交只需要1000元起,甚至月交下限低至100元,这也太为投保者考虑了吧!

相对比市面上那些起投门槛上万的增额终身寿险来说,增多多闪电版增额终身寿险真的把限制放低了很多。

基本很多小伙伴一年都可以拿出1千元,,这样对于大家,缴费方面的压力就会变小了。

2、有效保额递增比例高

鼎诚增多多闪电版增额终身寿险的有效保额每年递增的比例则是4%,内容可都是在合同里的。

市面上同类型产品,递增比例大概在3.5%左右,鼎诚增多多闪电版增额终身寿险的4%的保额增长比例跟其对比,确实很诱人。

但是对于鼎诚增多多闪电版增额终身寿险,大家可别觉得非常完美了,还得注意它接下来这个缺点!

3、没有加保功能

纵使鼎诚增多多闪电版增额终身寿险给予减保这一权益,不过加保功能这方面倒是少了。

对于鼎诚增多多闪电版增额终身寿险,如果小王想在停售前就下手的话,因为自己没有多余的钱,所以只能选择少交点保费。不过在之后小王想要经过加保,以此来提升自己的保障就不被允许了。

这样一来,小王的保单的有效保额、现金价值等就不会太多了,也就比较吃亏了。

如果你对加保、减保这些保障比较看重,多多了解一下弘康人寿的金满意足臻享版终身寿险。该款产品不止加减保灵活,还有较快的返本时间,具有宽松的核保规则,假日交通意外身故保险金也是包含在内的:

《算完「金满意足臻享版]收益后,我又开始不淡定了……》baoxian.2239.com

二、鼎诚增多多闪电版增额终身寿险的收益高不高?

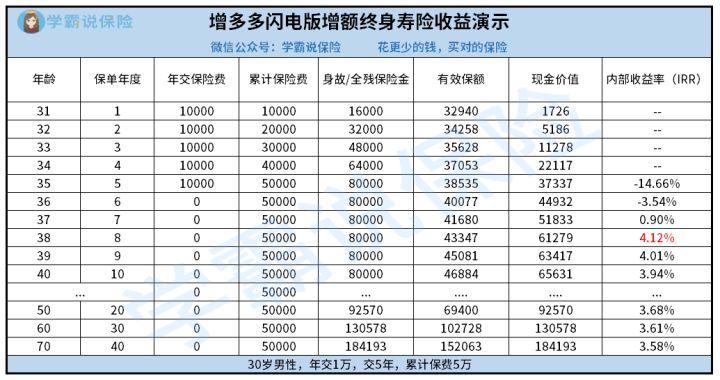

增额终身寿险的收益表现是大家最关心的一个问题。学姐拿30岁小王举例,他总共缴纳五年的保费,平均每年缴纳一万块钱,下面有收益演算:

可以知道的是,小王38周岁的时候,保单的内部收益率达到了4.12%,在同行中算是领先的存在。但是好景不长,内部收益率一年比一年低,到了70周岁的那一年,就已经到了3.58%。

还要说的是,大家可以明确看出,增多多闪电版增额终身寿险的现金价值增长速度还是比较缓慢的,并不快,在老王50周岁的时候,还都没有达到翻倍的效果。

如果想具体了解增多多闪电版增额终身寿险的保障内容,大家可以通过下面这篇文章来更加深入的了解:

《鼎诚增多多闪电版收益测算,看过后真的很难不心动!》baoxian.2239.com

总结:增多多闪电版增额终身寿险最低投保门槛真的比较的低,有效保额递增占比是相对来说比较高的,但是没有加保的功能,建议大家购买的时候务必先多多对比其他产品再做决定。

以上就是我对 "增多多寿险增值账户"的图文回答,望采纳!