这两天,人社部关于养老的相关部分解决措施财联社电报都有报道,进一步加快推广养老保险基金投资运营规模!

这样的消息一经发布,很多朋友就开始问我关于养老的问题了,比如,晚年生活怎样才会更美好?有什么值得入手的养老理财产品么?等等。

学姐发现今天是个不错的时机,那么就在此,全面仔细的和大家谈谈时下最流行的大都会年金险,研究下大都会旗下的都会臻享年金的收益能否满足人心?并研究下这款年金险用来养老是否足够?

我们在看文章之前,学姐先来给大家讲讲如何避开年金险的大坑:

《学会这招,远离年金险99%的坑》baoxian.2239.com

《学会这招,远离年金险99%的坑》baoxian.2239.com

一、都会臻享年金的保障有猫腻!

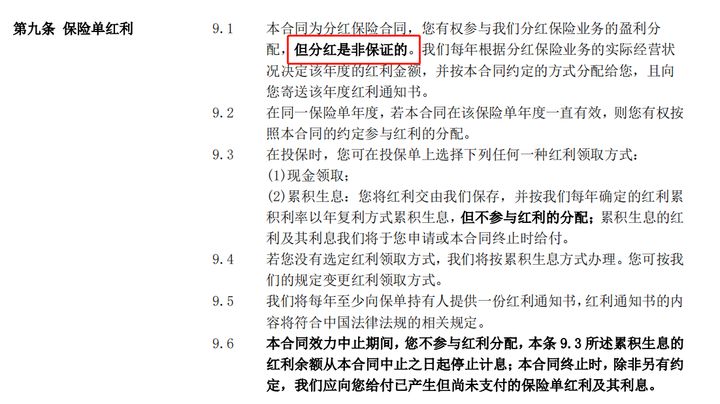

老规矩,咱们一起来分析一下都会臻享年金的保障精华图吧:

会臻享年金的保障责任看似很全面,其实不然!感兴趣的朋友继续看吧~

1、分红不确定

该款都会臻享年金的性质是分红型年金险。

这里的分红,简单来说就是,保险公司在每个会计年度结束之后,将上一个会计年度该类分红保险的可分配盈余,遵循一定的比例,将用这两种方式进行分配给每个客户,方式有现金红利或增值红利。

可是都会臻享年金包括分红,稳定性不高,不一定可以拿到这部分收益,分红多少要看保险公司的经营状况,有可能多或者少,甚至分红是0。

臻享分红型年金险针对分红这块稳定性是不高的!

要是不信,大家可查阅这篇文章了解更多关于分红险的猫腻:

《为什么分红险投诉那么高?揭秘分红险的神秘面纱》baoxian.2239.com

2、万能账户缺失

而今市面上不少的出色年金险都会附加一个万能账户。何为万能账户呢?

大家可以理解为一个VIP账户是保险公司提供给我们的也行。

不过,都会臻享年金缺失万能账户,对于那些用钱不紧张的朋友们来说,是不太友好,终归保险金能利用万能账户进行二次增值,钱生钱,利滚利这可是一个不错的机会,心动的人应该不少吧?

然而都会臻享年金跟其他自带万能账户的年金险产品相比,可以看出增值形式很差劲!

以上就是都会臻享年金的保障内容包含的一些缺点,这之后学姐把大家比较在乎的收益情况拿来做分析,赶快来对都会臻享年金的收益情况进行一下了解吧!

如果赶时间的小伙伴,不妨去点击下面的链接去了解都会臻享年金的收益如何:

《中美联泰大都会臻享年金收益曝光,一年分红可达这个数!》baoxian.2239.com

二、看完都会臻享年金的收益,惊呆众人!

都会臻享年金的保障内容包括了这些:年金、满期保险金和身故保险金。

学姐接下来,就以45岁的张先生为例子,为自己挑选养老储备选择了臻享年金,缴费年限是3年,每年需要给20万的保费,保障年限为10年,保额金额为3658元,现在,我们就来看看这款名叫都会臻享年金的产品的收益情况吧?

1、年金

正常情况下的都会臻享年金会在第5个保单周年日开始,那到了满期前一年的保单周年日的话,保险公司每年支付100%保额+(保单年度-5)*5%基本保额。

即从保单第五年起,张先生就可以开始领取3658元+0x5%*3658元=3658元。

到张先生55岁的时候,就是保单满期的前一年,总计能享有年金20119元。

2、满期保险金

投保都会臻享年金,要是被保人满期仍然生存,保险公司就会给付110%比例的满期保险金。

如果说张先生到了55岁仍然在世的话,可领取满期保险金660000元。

所以,要是已经45岁了的张先生购买都会臻享年金,累计收益的总数是年金和满期保险金的和,总数是680119元。

而张先生每年交20万一共需要交三年,费用总计60万元,用了10年的时间才赚了80119元。

这样看,都会臻享年金的收益也就是一般的水平!

市面上有收益较高的年金险吗?学姐精心的为大家整理了这个榜单:

《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》baoxian.2239.com

三、学姐总结

综上所述,都会臻享年金是一款中规中矩的年金险,这款产品的不足之处就是分红不确定性太高和缺失万能账户。

但是就这款产品而言,其重点不是这个,重点是都会臻享年金的收益确实让人发愁,经过了10年的时间拿到的钱才8万多,通货膨胀的存在问题大家一定要仔细想清楚了。

所以,大家如果打算入手都会臻享年金这款产品,学姐觉得大家还是应该多对比市面上其他的性价比比较高的年金险产品,然后再来入手这款产品也可以哦~

以上就是我对 "中美联泰大都会都会臻享年金险可以在实体店买吗"的图文回答,望采纳!