中荷人寿的实力背景跟偿付能力毋庸置疑,是一家靠谱的保险公司。

旗下热卖的金利两全保险(分红型)有这些优缺点:

优点:1.投入年限短,交3年保费,6年后即可领取;2.意外赔付额度高,最高可赔付5倍保额;3.保单借贷额度高,额度高达现金价值的70%。

缺点:1.收益率不确定;2.分红不透明。

中荷人寿这家保险公司成立的时间为2002年,注册资本接近27亿元,总资产的规模达到了203亿元,由北京银行与法国巴黎保险集团合资经营,此中外合资寿险公司可以说是中国加入世贸组织以后首批被批准的。

还有,从2019年第4季度的相关报告情况来看,中荷人寿的核心偿付能力充足率为199%,综合偿付能力充足率为220%,总的来说,风险评级为A级。

以上内容反映出,中荷人寿实力真的是很强的。那么产品是否过关呢?我之前探索过中荷人寿的产品了,想知道的都可以看看这一篇文章 《中荷人寿的产品怎么样?靠谱吗?》baoxian.2239.com

《中荷人寿的产品怎么样?靠谱吗?》baoxian.2239.com

这两年很多朋友都青睐于两全险和分红险,我们就以中荷人寿以前推出的一款【金利两全保险(分红型)】为例,看看中荷人寿的产品情况。

这款产品是保障和理财同时兼备的,以下是金利两全保险的几个优点:

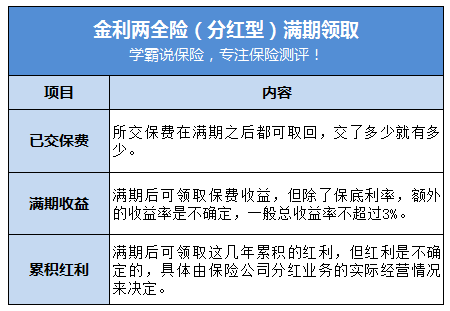

1.投入年限短:只要连交3年的保费就可以了,六年后保险就能满期,即可领取已交保费+满期收益+累积红利。

2.意外赔付额度高:买了金利两全保险这款产品还能附加意外险,乘坐公共交通工具,以及乘坐或驾驶私家车发生意外造成身故或全残的话,赔偿金最高可达5倍保额。

3.保单借贷额度高:可以用保单贷款,额度高达现金价值的70%。

可惜的是,水能载舟亦能覆舟。金利两全保险的卖点是两全+分红,但最大的缺陷也在于此:

1.收益率不确定:保费存起来直到6年后,最后仅有不足3%的利率也是有可能的,可能放银行存定期收益率还比这高呢,存银行也能方便拿出来。

2.分红不透明:分红并不能有个准确的预计,具体是看当年保险公司的经营情况好不好,有可能只有一点点,也有可能一点都没有。

综合上面的情况来看,这款产品也不是特别好。

买保险时最好还是以保障为主,通过保险这个渠道理财实际上不太好,这很有可能完成理财和保障两不成的局面。

而且,两全险藏了好几个雷,喜欢买两全险的注意了,建议看完下面这篇文章再决定要不要入手吧《关于两全险,业务员肯定不会告诉你的事!》baoxian.2239.com