随着我国经济水平和医疗技术同步发展,我国的居民平均寿命在不断延长。

这时候就有一定的问题,我们仅仅靠着中青年这段时期上来的财富积累以及社会养老保险,能否一直让自己过上高质量的老年生活?

如果想拥有充足、稳定的资金来安享晚年,最好还要为自己配备一份商业养老保险。

想到有些朋友不知道如何选择这类型保险,学姐就拿光大永明的乐享逸生养老年金险给大家举例子,好好的替大家检测一下,供大家参考。

测评自然是越全面越好,但碍于篇幅,学姐把其他方面的分析写在下文了(注意:乐享逸生和光明一生e享版是同一款产品):

《光明一生(e享版)养老年金保险火热来袭,这几点一定要注意!》baoxian.2239.com

《光明一生(e享版)养老年金保险火热来袭,这几点一定要注意!》baoxian.2239.com一、光大永明乐享逸生养老年金险怎么样?好不好?

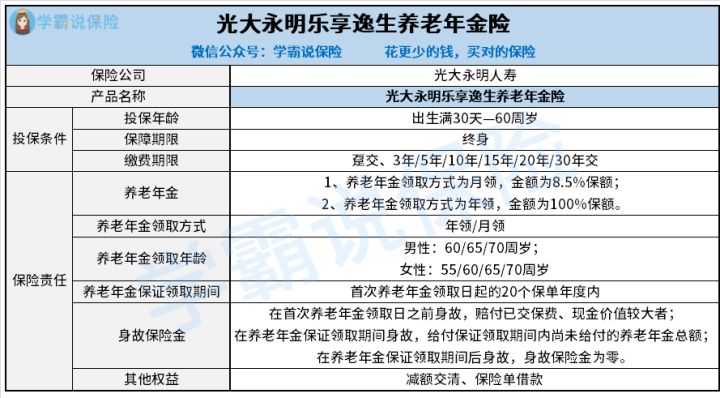

老样子,学姐先给大家奉上乐享逸生养老年金险的产品形态图:

光大永明乐享逸生养老年金险

从图中可以知道,乐享逸生养老年金险的产品形态极为简单,大家看完了上图之后应该就已经基本了解这款产品了。

那学姐也就不废话了,这就开始分析吧!

1、缴费期限灵活

先看看缴费期限,乐享逸生养老年金险一共向消费者提供了7种选择之多,像趸交(即一次性交清)、3年交、5年交等都涵盖在内,最长为30年交。

倘若其他投保条件固定,选择期限久一点的缴费期限,每年需要缴纳的保费就越实惠,但是总保费也会越多。

这样一来,乐享逸生养老年金险这样设置的确太贴心了,对不同预算的人群根据自己的经济状况来做选择有好处。

如果大家还是很纠结,不知道哪个缴费期限更适合自己,不妨参考这篇科普:

《缴费年限怎么选才不会亏?》baoxian.2239.com

2、养老年金保证领取20年

选择了乐享逸生养老年金险之后,被保人可以从自己选定的领取年龄逐渐领取养老年金,一直领取至终身,换个角度说,在世时间越久,领得越多。

而只要被保人可以在领取养老年金这段期间身故,养老年金的领取肯定会受到影响,会带来一定的损失。

好在,乐享逸生养老年金险设有保证领取 ,具体是倘若被保人在第一次养老年金领取之日的第20个保单年度内不幸去世,保险公司将会一次将在保证期间内还未及时领取的养老年金给予受益人。

显而易见,有了这样的一个许诺,乐享逸生养老年金险就可以提前为所有人锁定未来的养老资金,实在是太人性化了。

如果大家看重这一点,还可以考虑一下光明慧选养老年金险,同样是养老金保证给付20年,而且总收益非常可观哦!

《光明慧选养老年金拥有高收益?答案就在文中...》baoxian.2239.com

3、不能附加万能账户

各位朋友在选购养老年金险时,最关心的那还得是收益是否高这个问题,那“万能账户”就不能小瞧了。

说得通俗易懂一点,万能账户是一个投资账户,当我们不急着拿出养老年金的时候,可以将这笔钱放到这个账户里面,进行二次增值。

目前市场上有不少产品都能附加万能账户,就像上面讲到的光明慧选养老年金险,可搭配增利宝(尊享版)万能账户,提高收益。

遗憾的是,乐享逸生养老年金险不提供万能账户的,除了简单的养老年金没有其他收益。

二、光大永明乐享逸生养老年金险值得购买吗?

概括来讲,光大永明乐享逸生养老年金险的表现是规规矩矩的,纵然在缴费期限和养老年金方面做得挺出色,可是没有提供万能账户,注重收益的朋友们要考虑清楚能否接受这一点。

买年金险少不了货比三家,贴心的学姐已经整理好了十款优秀的产品,需要自取:

《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》baoxian.2239.com

以上就是我对 "光大永明乐享逸生养老年金险有何优缺点?是万能险吗?"的图文回答,望采纳!