相信大家都有听过前段时间网上很火的“凡尔赛”梗,当同方全球人寿凡尔赛1号重疾险的出现,那无非再次迎来了高热度。

凡尔赛1号刚上线时学姐做过详细测评,给大伙剖析一下这款产品具备的重疾赔付多、健康告知宽限,第一次轻中症共享赔付次数等很多亮点。

详细的凡尔赛1号产品测评文,可以点着下面的文章阅读:

《买同方全球「凡尔赛1号」之前,我想告诉你这些真相!》baoxian.2239.com

《买同方全球「凡尔赛1号」之前,我想告诉你这些真相!》baoxian.2239.com

不过在看完测评文后很多读者都问学姐:凡尔赛1号轻中症共享赔付次数到底到底是怎么赔的?今天恰好有这个机会,学姐的深度剖析给大家奉上!

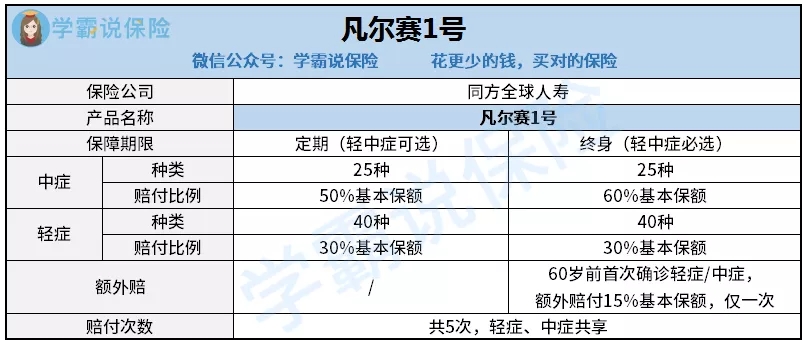

凡尔赛1号重疾险选择并不局限,有定期版,有终身版,除此之外,保障期限不同也会导致轻中症赔付比例的不同:

至于定期和终身版本该如何选择,我之前专门写了一篇文章详细介绍:

《重疾险应该选择保定期还是保终身?》baoxian.2239.com

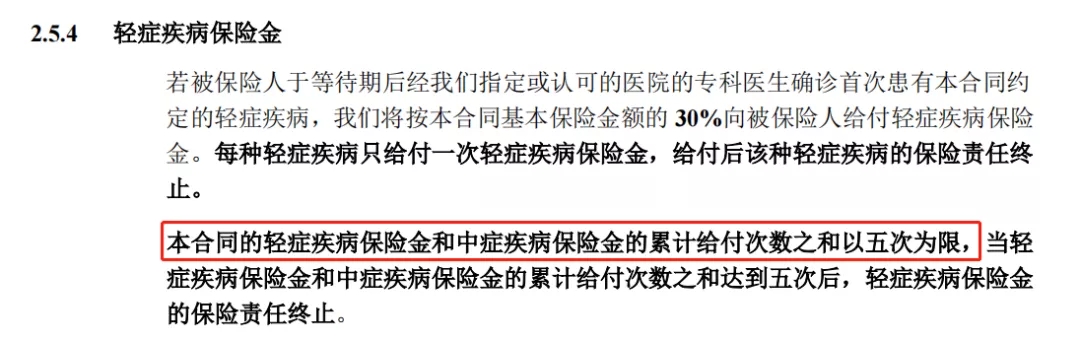

不仅如此,在轻中症的赔付次数上,凡尔赛1号也与众不同,采取了“轻中症共享5次赔付次数”这一新型举措:

对比一下许多固定轻症赔3次、中症赔2次的市面上的重疾险,凡尔赛1号的轻中症保障没有严格要求被保人的患病次数,做到了局限少、灵活、更容易赔付、覆盖范围大。从另一角度看,凡尔赛1号不存在保险不确定性这一缺点,能够符合每位消费者的实际患病情况进行赔付,为消费者提供了优质的保障!

对比一下许多固定轻症赔3次、中症赔2次的市面上的重疾险,凡尔赛1号的轻中症保障没有严格要求被保人的患病次数,做到了局限少、灵活、更容易赔付、覆盖范围大。从另一角度看,凡尔赛1号不存在保险不确定性这一缺点,能够符合每位消费者的实际患病情况进行赔付,为消费者提供了优质的保障!

凡尔赛1号的赔付次数不单是只能够轻中症共享,其赔付力度也是相当优秀。通过最高赔付次数数据可得,凡尔赛1号轻症累计最多赔5次,最多可赔165%的基本保额;最多的情况下中症能够达到赔付5次,而金额最高累计赔付了基本保额的315%!

假如买50万保额,轻症最高累计可以赔付82.5万,中症最高累计可以赔付157.5万,整整翻了3倍还不止!打败了市面上同类产品,实力超级棒!

对"保险应该买多少保额"还不清楚的朋友,可以看看这篇文章:

《保险买多少保额合适?说说里面的门道》baoxian.2239.com

保障贴心:高发轻中症覆盖全面,实力更上一层楼!

综上所述,相信大家认知到了凡尔赛1号轻中症共享赔付次数的实用性,凡尔赛1号的优点那可不是单一的!我们接着做深入的解析。

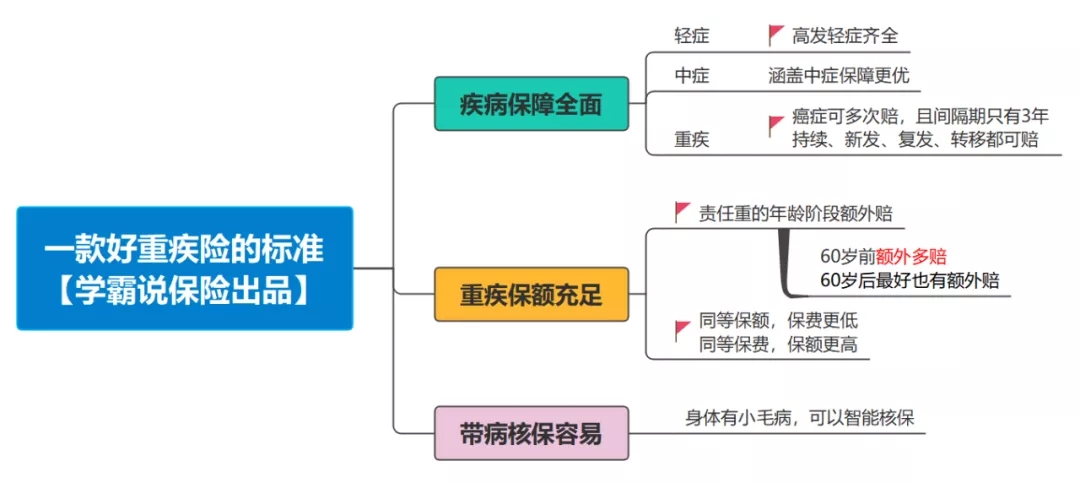

开讲之前,我们先来回顾下一款好的重疾险都有哪些标准:

学姐之前就教过大家如何判断一款重疾险好不好,最先对它的疾病保障是否全面多多关注,特别是高发轻中症的覆盖情况。

为什么这么说呢?咱们先来了解一下高发轻中症的定义。

新规规定必保28种重疾对应的轻度或中度状态说的就是高发轻中症。

可以说,疾病从无到有到这里面有一个过程,通俗地说,在早期阶段疾病可以得到有效治疗,就可以避免病情更加严峻。

根据理赔相关数据显示,28种重疾的理赔率超95%,它们对应的轻中症的理赔占比也较高。

这也意味着,当高发轻中症整体被覆盖的时候,重疾险的保障就会愈加完好。

所以如果一款重疾险的轻中症保障只徒有数量却完全忽视了高发轻中症的覆盖情况,学姐不建议大家再过多了解它。

凡尔赛1号在高发轻中症的覆盖范围方面做的真的很好:

可以看出凡尔赛1号在28种重疾对应的高发轻中症中下了功夫,覆盖面很广,保障方面也很完善!

并且把一些疾病,如:慢性肾功能衰竭、心脏瓣膜介入手术(非切开心脏手术)、中度再生障碍性贫血等等都作为中症来对待,能够提供更高赔付,优于其他产品:

以上就是我对 "同方全球凡尔赛1号保障有多少"的图文回答,望采纳!