对两全险受到很多小伙伴的喜爱,大家觉得买了他不亏,因为它既可以保生,也可以保死。要注意两全险一般不会被保险公司单独售卖,经常会跟人身险放到一起,对于常见的两全险,大都是由两款险种所构成,即两全险两全险+健康险/意外险。

举例来说,华夏人寿最近推出了一款新的产品:华夏常青树少儿优选版两全险+华夏常青树少儿优选版附加重疾险。对于这款保险产品组合的保障如何?包括它有哪些优缺点?是否值得给孩子买入?我马上就来验证一下!

下面这篇干货是对两全险的解释,不了解的小伙伴可以看看:

《业务员肯定不会告知你有关两全险的事情!》baoxian.2239.com

《业务员肯定不会告知你有关两全险的事情!》baoxian.2239.com

这里是产品形态图,大家赶紧看看:

华夏常青树少儿优选版保险产品

华夏常青树少儿优选版保险产品计划从上面就可以看出,主要分为主险两全险和附加重疾险,那我们就分别看看这两大构成保障如何。

一、华夏常青树少儿优选版两全险

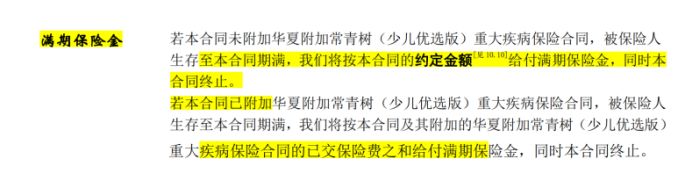

华夏常青树少儿优选版两全险在两全险中可以起到很好的模范作用,其包括了期满保险金以及身故/全险保险金这两款保险责任,不管是生与死,它都能提供相关的保障。

先看期满后的保险金。

华夏常青树少儿优选版两全险

根据条例,如若被保险人在合同到期时仍生存着,若是为附加重疾险的,赔付合配置保险时约定的约定金额;对于附加重疾险来说,主要赔付的是主附合同已交保费之和。这个保障力度还挺好的。

其次,关于它的身故/全残保险金我们一起来讨论一下。

若被保人18岁前身故/全残,保险合同规定已交保费可赔付;若被保人18岁后身故/全残的,可赔付本两全险合同的基本保额。

比起市面上其他的重疾险产品,这款中规中距,保障力度还不错。

二、华夏常青树少儿优选版附加重疾险

我们可以重点看华夏常青树少儿优选版附加重疾险,因为其才是真正提供保障功能的重疾险。

华夏常青树少儿优选版附加重疾险有一项非常清晰,那就是保障责任这一块,是一款重疾最多赔付6次的多次赔付重疾险,究竟都有什么优缺点呢?值不值得附加呢?接下来,我们就来了解一下:

1、保障全面且重疾分组相对合理

据我所知,华夏常青树少儿优选版附加重疾险的基本保障已经涵盖了重症、中症、轻症和特定疾病保障,且带有身故/全残保障和疾病终末期保险金以及被保人都不用做任何负责。从重疾险的整个结构来看,这个设置还是很合理的。

接下来,我们关注一下重症保障。

我们可以了解到,华夏常青树少儿优选版附加重疾险目前为100种重疾提供保障,而且分为6组,最高赔付能达到6次。

其中,倘如被保险人头一次检查到重疾符同时又吻合理赔条款,可以获得赔付附加合同的100%基本保额、主附合同的已叫保费之和、主附合同的现金价值,三者取最高值,这对于许多人来说是比较有保障的。

要是被保人每两次确诊间隔180天的时间,且第2、3、4、5、6次确诊都在理赔标准之中,除此之外,可得到附加合同100%基本保额的理赔金!

这个保证力度非常的不错,它能够满足很多消费者重疾多次赔的要求了,然而对比市面上其他重疾险产品,180天的间隔期还是没有问题的,时间长短是在合理范围内的。

况且,市面上赔付次数比较多的多次赔付重疾险不在少数,但会进行分组,并且每组赔付次数只有一次,通过将一些常见的高发疾病分为一组而降低理赔的可能性,这是部分不太好的重疾险所常用的手段。

就让我们看看这款产品有没有坑!

华夏常青树少儿优选版附加重疾险

学姐将保险条例琢磨一番后得出,华夏常青树少儿优选版附加重疾险一共把重疾分在6个组里,前6种高发的重疾分配在4组,特别高发的恶性肿瘤单独为一组,这个分组还是较为适合的,大大提高了理赔的可能性,还能为被保人提供了多次赔付的保障,为消费者考虑的非常周到!

除以上内容之外,这些分组的核心点你也要明白:

《对于重疾险到底要不要分组?核心在这点!》baoxian.2239.com

2、提供保费豁免责任

提供被保人重、中、轻症保费豁免责任这一点,华夏常青树少儿优选版附加重疾险表现很好!

华夏常青树少儿优选版附加重疾险

被保人保费豁免泛指,被保险人被查出地得了合同规定的病症或达到某种特定的状况,投保人就可以不用理会后续保费,并且保险合同还是继续提供效益。

倘若被保人不幸患了重疾、中疾或轻疾,即使没有缴纳后续的保费被保人可享受保障也能继续享受,不单单让被保人踏实治病,并且家庭的经济压力变得不再那么大,这个保障帮被保人省掉了很多麻烦,减少他们的烦恼,这点很让人感动!

那在豁免责任这个问题上,还没搞清楚什么?这些你必须得了解清楚:

《保费豁免重不重要,选定保险时它是必要条件吗?》baoxian.2239.com

这么总体看下来,这个华夏常青树少儿优选版保险产品组合还是有不少亮眼的地方的,重疾赔6次,癌症单分组,提供保费豁免,期满可领钱是这款保险产品的亮点。重视疾病保障有对想保生、死且手头宽裕的朋友可以考虑下这个产品。

但在还没买的时候,一定不能只看一款产品做的好的地方,也要关注到产品不足的地方!

当然,如果目前只想要重疾险作保障,更看重健康保障的朋友,可以转移一下自己的目光,多看看市面上其他重疾险产品。

学姐都给大家整理到下面这篇文章里了:

《十大值得买的热门重疾险大盘点!》baoxian.2239.com

以上就是我对 "常青树少儿优选版重疾险是主险吗"的图文回答,望采纳!