社会保险和商业保险不是替代关系,商业保险有着社会保险不能替代的保障作用,即使购买了社保,也还是有必要购买商业保险。下面只就其中一方面进行对比解说,想看社会保险和商业保险详细内容的,请看这篇文章吧 《社保好还是商业保险好?社保和商业保险的区别?》baoxian.2239.com

《社保好还是商业保险好?社保和商业保险的区别?》baoxian.2239.com

接下来,就让我们就通过医疗险来看看社保和医保之间的区别吧。

1、保险内容的区别

社会医疗保险的保障内容局限性非常大,远不及商业医保所包括的内容多。比如,社保不承保“挂号费”、“院外会诊费”、“病历工本费”等服务项目类费用和属于诊疗设备及医用材料类的义眼、义肢、助听器等康复性器具的费用,但是市面上大多数商业保险都有承保这两类的医疗费用支出。

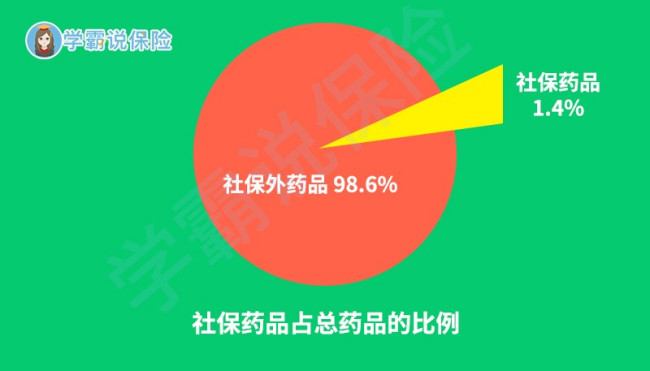

如下图所示社保能报销的药品种类也非常有限。举个具体的例子,像癌症治疗中,现在有不少对人的身体副作用相对较小、而疗效又比较高的靶向药,但是这些特效药都很贵。如治疗肺癌的可瑞达,月均花费需五万元以上。然而,这类进口特效药却通常不属于社会医保范围内,对于没有配置商业医保作为补充的癌症患者,此时只能选择服用传统抗癌药了。

2、报销的额度不同

商业医保在免赔额以上的报销比例通常都能达到100%,然而具有国家福利性的社会医疗保险的报销幅度,则远低于100%。如果属于异地治疗的类型,社会医保的报销幅度又会相对再低一些。对于较为严重的疾病,社会医保所发挥的保障作用,并不能足以应对风险。如图,有一半以上的医疗费用支出,社保的报销比例不足50%。

对于商业保险和社会保险在其他方面的异同点,可以再看看这篇《有了社保就不用买商业保险了?社保与商业保险的区别在哪里?》baoxian.2239.com

以上就是我对 "社会保险与商业保险的区别"的图文回答,望采纳!