近来,有人说三峡人寿提出了年收益率是行业领先的年金保险新品——三峡美年金险上市了。

许多希望购买理财险的朋友都迫不及待,经常在后台向学姐问这款年金险的收益如何?

在这学姐有一点想说,在购买年金险产品前,我们要掌握少许购买年金险的注意事项,以防掉进陷阱:

《学会这招,远离年金险99%的坑》baoxian.2239.com

《学会这招,远离年金险99%的坑》baoxian.2239.com

一、三峡美年金保险的保障如何?

我们先整体认识一下它的产品形态:

三峡美年金险优点一:投保范围广

年龄在出生满28天-69周岁的人才符合三峡美年金险的投保范围,最高年龄规定69岁的老人,最低刚出生的婴儿都有机会投保,覆盖全面!有的家长可能想给孩子提前配置一份教育资金或者说作为儿女想为父母配置或者自己配置一份,用作退休金养老金,投保这款年金险都很可!

三峡美年金险优点二:保障期限多选

三峡美年金险有多个保障时间可以选择,包含10年、15年、20年和30年四种选项。可以按照自己经济能力和个人需求选择不同的年限进行投保,为投保人提供完美的搭配方案!

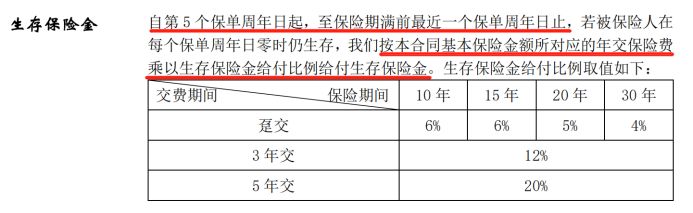

三峡美年金险优点三:生存保险金多

接下来学姐给大家展示一下三峡美年金险生存金的各种条款:

三峡美年金险生存保险金给付比例有所不同:

若被保人趸交保费,保险期间10/15年,生存保险金=年交保费×6%;

保险期间20年,生存保险金=年交保费×5%;

保险期间30年,生存保险金=年交保费×4%;

若被保人3年交保费,保障期间内生存保险金一律为年交保费×12%;

若被保人5年交保费,保障期间内生存保险金一律是年交保费×20%。

虽然保障时间和缴费时间不同,导致给付的保险金比例不同,但是这种计算方式非常合理,而且每一种返还的比例也不低!除了上述的优点,三峡美年金险还有保单贷款等优点,更重要的是其还提供期满返还金、身故保险金,这样生死都负责的保险真是太完美了,倘若你们有想要掌握这些优点的伙伴们,就可以来瞧一瞧这测试文章:

《三峡美年金收益曝光,一年收益可达这个数!》baoxian.2239.com

哪里有完美无缺的产品,三峡美年金险自然也有它的短板:

保障的时间是有限的

三峡美年金险保障期间是可以灵活多选的,可是有一点是很可惜的,就是它并没有提供保终身的选项,一般保障期间是和收益成正比的,时间越长收益越高,我们当然想要选择保障时间更长的来赚取更多收益啦。如果你选择年金险产品主要考虑的是有保障终身的,那么还是有很多的选择性在市面上,好比具有保终身代表性的富德生命大富翁2.0年金险。对这款富德生命大富翁2.0年金险感兴趣的朋友们,可以考虑一下:

《买了富德生命「大富翁2.0」年金险的人都喊亏!》baoxian.2239.com

二、三峡美年金保险的收益高吗?

下面,就是我们特别关心的收益情况分析。

以30岁的老王投保了这款三峡美年金险测算收益,每年交1万,交5年,保障期限30年,累计保费共5万元:

图片告诉了我们,老王34岁起(保单第5年起)每年有1万×20%=2000元的生存金领取,生存保险金是每年都能领取的,领取的时限是保单的第29年,算下来,至少五万元的生存保险金在老王58岁时就可以到手了!获得30年保障,最后还能拿到一笔丰厚的满期金,实在是太划算了!

无论什么类型的保险,中途退保其实是非常不划算的行为,三峡美年金险也是具备相同的特征,第9年是一个时间点,等到第9年退保就可以拿回原来交的保费,保单的现金价值跟时间呈正比关系,时间越长,那么保单价值也就越高,越晚退保其实越有利,能拿到更可观的钱,这个时候是非常合算的,毕竟收益比累计保费多了很多!

总是会有前期退保的情况,这个时候想要降低一些损失的话,要注意一些地方:

《「保险退保」要知道退多少,更要知道损失能降低多少》baoxian.2239.com

保单的收益率还是很不错的,整体收益率在24年的时候就已经超过了5%,这样的收益在市面上,算是很高水平了。

三、学姐总结

所以现在看来,三峡美年金保险为用户提供的保障是非常到位的,但是仍有一点欠缺,就是不能保终身,不过这也算不上是什么大问题,许多人选择购买一份年金险,这样倘若是遭遇常见的不定因素给自己造成财务危机时,自己的手头能持有增值储蓄作为保证,一般来说,这样是没有必要保终身的。

最主要的一点是三峡美年金险能够获得极高收益,将来我们年龄满足条件之后,定期保障就可以让我们拿出钱来享受,非常方便,你拿去做养老金也可以,拿去做教育金也是可以的,近期想买年金险的小伙伴,三峡美年金险值得入手。

市面上不止一款收益高的年金险产品,不着急购买,咱们可以慢慢的去挑选,多去了解一下:

《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》baoxian.2239.com

以上就是我对 "三峡人寿三峡美年金险累计和累积的区别"的图文回答,望采纳!