使用重疾旧规的产品停售以后,重疾险市场的空缺持续了将近一个月,很多朋友想购置保障,但从2月1日后他们就不知道怎么做了。

近日,横琴人寿准备上线横琴无忧人生2021这款使用重疾新规的重疾险,到底购买这款产品值不值得,我们来了解一下。

看文章前,我们来先了解一下,重疾新规之下,哪些重疾险值得入手:

一、横琴无忧人生2021的保障如何

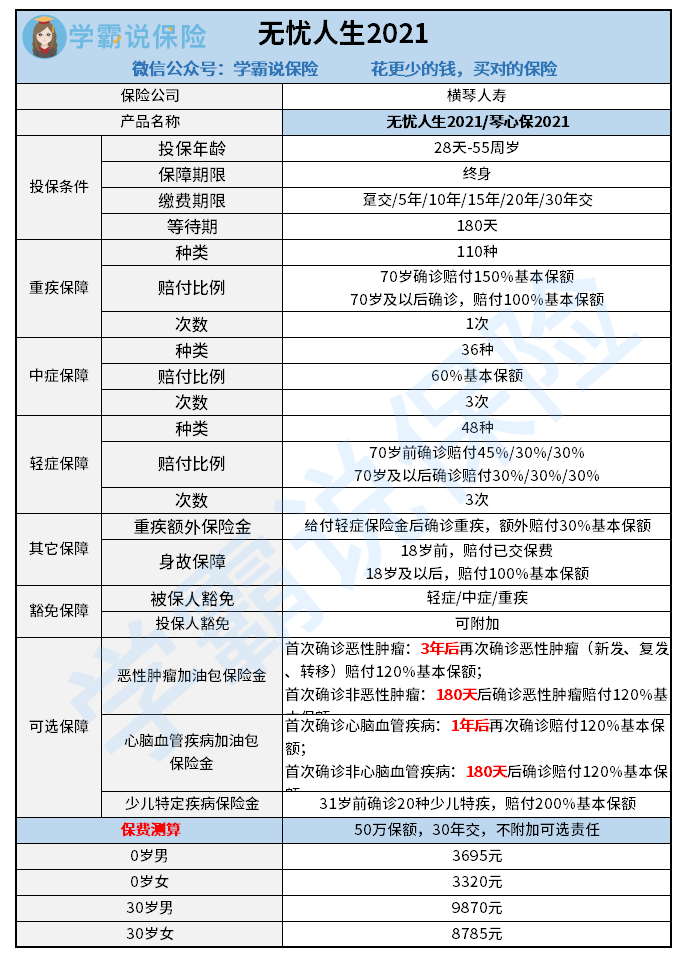

看下面横琴无忧人生2021的保障图,我们来对它的保障一探究竟:

通过以上信息,我们了解到,横琴无忧人生2021是一款单次赔付的终身重疾险,具有110种重疾、36种中症、48种轻症疾病等保障。 横琴无忧人生2021的保障是否值得点赞?一起来分析一下:

1.横琴无忧人生2021重疾保障

横琴无忧人生2021保障了110种疾病, 一旦在70岁之前确诊重疾,因为横琴无忧人生2021重疾险有额外赔付,所以赔付的保额往往比较高。从家庭财务责任主要承担者的角度来说,这项额外赔保障还是值得点赞的。

2.横琴无忧人生2021轻中症保障

一般来说,轻中症的赔付比例都是不一样的,横琴无忧人生2021也不例外,它轻中症保障疾病数量也不同,分别是48种和36种。

购买横琴无忧人生2021后罹患轻症疾病,在70岁之前首次确诊轻症,赔付比例为45%基本保额,后续的两次也可以赔付30%基本保额;3次赔付都是30%是70岁及以后确诊轻症的老人所享有的。

罹患中症疾病后可以享有3次赔付,每次赔付60%基本保额。这个赔付比例和旧规的重疾险相比也丝毫没有落后,保障非常实用。

3.横琴无忧人生2021其它保障

除了常规保障外,横琴无忧人生2021还有身故和保费豁免这样实用的保障。

到达18岁是横琴无忧人生身故保障的一道门槛,18岁前身故赔付已交保费,18岁后赔付基本保额。

假如被保人或投保人确诊疾病,保险公司依照规定免费后续保费缴纳,这种保障可以帮助被保人和投保人减轻因疾病而造成的经济压力。

通过介绍已经知道了横琴无忧人生2021的保障有什么后,下面我们对横琴无忧人生2021的优缺点进行的分析。

二、横琴无忧人生2021的优缺点

横琴无忧人生2021的优点1:二次赔全面

横琴无忧人生2021还可以附加恶性肿瘤或心脑血管二次赔,这个保障我们可以凭自己需要选择。

而且这两项保障的间隔期也很好。以恶性肿瘤二次赔为例,要是3年之内恶性肿瘤新发、复发、转移的情况出险,保险公司还是会理赔。

而患上恶性肿瘤之后存在着一个“5年康复期”,也就是在过了5年的康复以及治疗之后,恶性肿瘤没有发生新发或复发等情况的话,这才能够被定义为痊愈。

也就是说,在这5年期间依然有很大几率二次确诊恶性肿瘤,所以横琴无忧人生2021就将间隔期设定为3年,这就能够让被保人有全面保障。

如果不清楚有没有必要附加上恶性肿瘤二次赔保障, 这篇文章不妨看看:

横琴无忧人生2021的优点2:少儿特疾保障好

从保险条款可以看到,大部分的少儿高发疾病都包含在了横琴无忧人生2021少儿特疾保障里,确诊少儿特定疾病赔付200%基本保额,也就是假如投保了50万最高赔付100万元。

并且,横琴无忧人生2021的少儿特疾保障至31岁(不含),就算是跟已经以往的重疾险相比,在保障期限的这个方面,也是很给力了。

除了前边提到的几个点,横琴无忧人生2021的亮点还包括:额外增值服务、重疾额外保险金等, 由于篇幅原因我们就不一一介绍。

不过大家买保险产品可不能光看它的优点,有些缺点还是要了解的,想了解横琴无忧人生2021有什么缺点的朋友,可以看这篇文章:

以上就是我对 "横琴无忧人生2021重疾险有必要买?每年花多少钱?"的图文回答,望采纳!