利久久plus增额终身寿险是理财险,投入越多收益也会越好,故而每年需要缴交多少的费用取决于自己。总结:利久久plus增额终身寿险保障优秀,而且回本速度快,收益也还不错,是一款出色的产品。

一、利久久plus增额终身寿险每年交多少钱?保障如何?

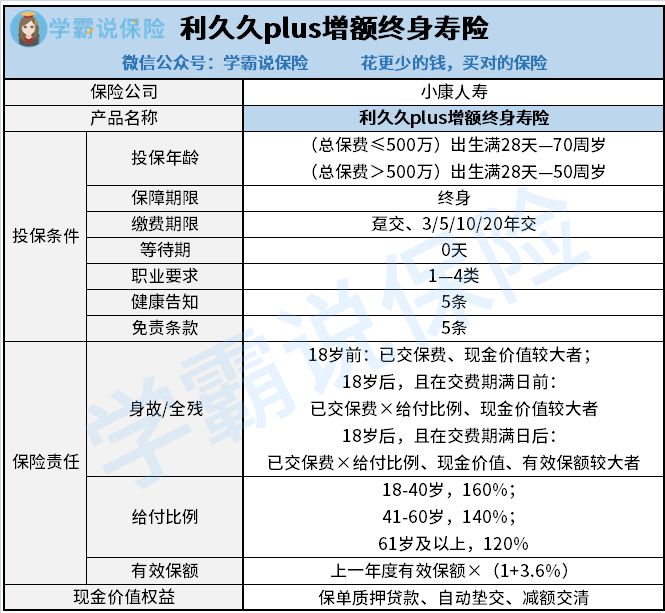

老样子,学姐先给小伙伴们奉上利久久plus增额终身寿险的保障图:

利久久plus增额终身寿险

从上图可以得到,利久久plus增额终身寿险每年以3.6%的速度增加保额,属于市场上的中上等水平;投保年龄根据总保费是否大于500万划分,如果总保费的金额在500万以下的话,最高投保年龄为70周岁,大于500万则是50周岁;还有比较丰富的现金价值权益,如保单质押借款、自动垫交等。

紧接着,学姐仔细分析一下这款产品!

1、每年交多少钱?

利久久plus增额终身寿险是以保费为依据来定保额的,因此每年交多少钱是由自己决定的。

若打算投保总保费≤500万的版本,利久久plus增额终身寿险设置了非常低的起投标准,1000元就足够了。

现在市场上的增额终身寿险产品,大部分都会把起投保费设置为5000元或者10000元,相比而言,利久久plus增额终身寿险适用的人群相对来说会大一些。

若投保的是总保费>500万的版本,线上投保最高支持1000万的总保费。

如果高于线上投保的限额也不用顾虑,在顺利完成保险公司审核后,可以拿到的投保计划更高。

2、保障如何?

利久久plus增额终身寿险的保险责任主要如下:身故、全残保障。

比方说被保人不幸在18周岁后身故或全残,假如按已交保费乘以给付比例来赔付,利久久plus增额终身寿险针对于不同的年龄阶段设定了与之匹配的不同给付比例。

具体为:18—40岁,提供160%已交保费的赔偿;41—60岁能领取的赔偿比例为140%已交保费;61岁及以上则是120%已交保费。

以上给付比例非常合理,看得出来利久久plus增额终身寿险考虑到了不同年纪的寿险需求。

大家细细的想想,18—60周岁的人群,正常情况下都是上有老下有小,有着很重的家庭经济责任,倘若出险会对家庭经济造成重大的冲击,需要拥有充足的保障,因此给付比例比其他年龄段高也是可以理解的。

选择增额终身寿险还有很多事情需要注意,因为篇幅长短有要求,那些感兴趣的朋友可以点击下方链接了解详情哟:

《既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?》baoxian.2239.com

《既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?》baoxian.2239.com

二、利久久plus增额终身寿险收益有多少?能够灵活退保吗?

肯定有不少人配置增额终身寿险是希望财富增值吧,那学姐这就来为大家讲讲这款产品具体的收益情况。

学姐以30岁老王,年交保费10万,交5年为例,展示一下利久久plus增额终身寿险的收益增长情况:

利久久plus增额终身寿险的收益

在投保的第五年,老王总共缴清了50万的保费,而到了保单第六年,利久久plus增额终身寿险的现金价值就超过了总保费5千多。

在市面上所有同类型的产品中,这个回本速度也是不慢的,值得我们为其鼓掌!

等到保单缴了30年费的时候,就是老王年龄达到60岁时,现金价值约为130万,将近总保费的2.6倍!等同于老王这些年一共赚80多万!

要想规划好自己退休之后的生活,又或者想给孩子的婚礼、事业出点钱,可以和保险公司去申请退保或者将保单直接抵押贷款,把保单的价值进行取现。

假设一直不取现,会一直增加收益。

等到了80岁,现金价值高达2597596元,这笔钱作为财富传承给子孙后代也是极好的。

学姐总结:

综合来看,此款利久久plus增额终身寿险的起投门槛并不高,对于钱不够的朋友真的很贴心;并且身故、全残保障的给付比例也很友好;最为重要的还得属收益高的这个优点。有配置增额终身寿险的想法的朋友,可以考虑这款产品。

要是大家还想再看看市场上的优秀产品,学姐和大家分享一下之前整理的高收益增额终身寿险产品。

不过最好快点,11月29日利久久plus增额终身寿险将彻底下架,而其他产品也将在12月31日前下架!