在今年2月1日这一日里,中国精算师协会宣告了《国民防范重大疾病健康教育读本》,里边有说癌症的平均治疗费用在80万左右!可见对于绝大多数人来说,购买重疾险对我们真的太重要了。

近来一些朋友来找学姐咨询关于重疾险的各类问题,多数人都问到了光大永明佳倍保重疾险,今天学姐就给大家好好来测评一番,来看看它是否值得考虑。

在此之前,我们先来学习下什么重疾险才算得上优秀:

《好的重疾险原来长这样!你被骗了这么多年...》baoxian.2239.com

《好的重疾险原来长这样!你被骗了这么多年...》baoxian.2239.com

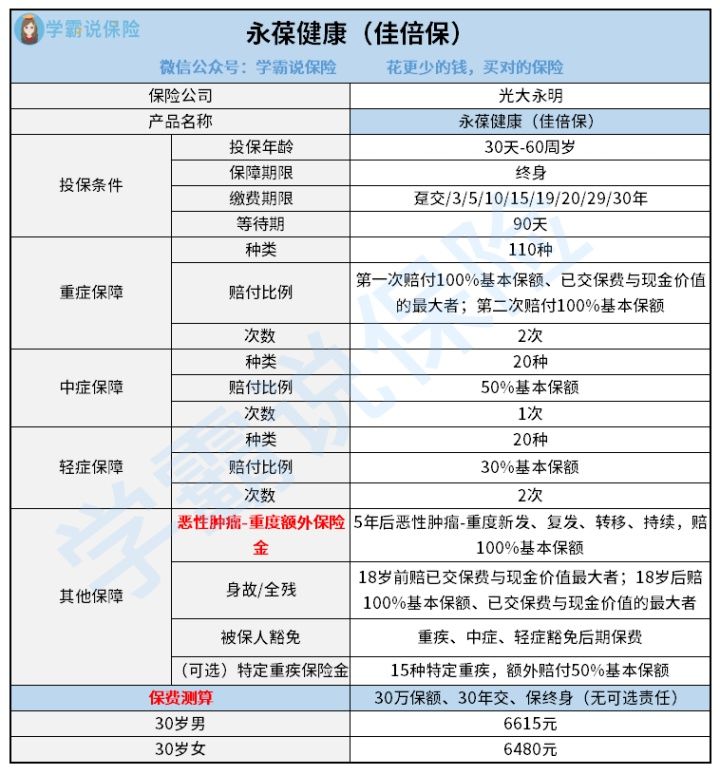

一、佳倍保重疾险怎么样,值得买吗?

无关紧要的话就不多提了,先来了解下佳倍保重疾险的保障图:

如图所示,给佳倍保归类的话它是一款多次赔付的重疾险产品,主要为60周岁以下的人群开放,如果不懂多次赔付和单次赔付产品具体有什么区别,买哪种更划算的朋友,这篇文章值得一看:

《重大疾病保险多次赔付比单次更划算吗?》baoxian.2239.com

再看看保障内容,佳倍保重疾险提供轻中症和重疾保障,而且还附带了恶性肿瘤-重度额外保险金,保障比较完善,那这款产品有没有必要购买?和学姐一起来了解一下它的优势和缺陷所在:

1、佳倍保重疾险的优点

(1)重疾赔付方式灵活

要是第一次发现重疾,佳倍保重疾险100%基本保额、已交保费与现金价值三者当中取最大者,这样的话基本不会出现保费倒挂的情况。

(2)提供实用的可选责任

不单基础保障范围涉及了很多方面,佳倍保重疾险还可以选择附加特定重疾保险金,15种特定重疾皆能保障,50%的基本保额都能额外赔付。买重疾险就是买保额,这样能让高发重疾的保障力度更上一层楼。这一点佳倍保重疾险做的真不错。

哪怕这款产品这些地方很让人满意,但是它也有这些漏洞,在投保前一定要注意:

2、佳倍保重疾险的缺点

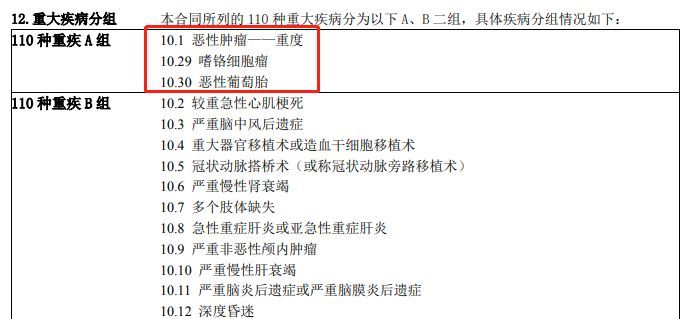

(1)重疾分组不合理

在重疾保障上,佳倍保重疾险只有一次或两次可赔付,疾病设计成了2组。正当学姐细看条款的时候,这款产品重疾险分组竟然被发现出有一些反常的现象。

通过对此图的了解,原来佳倍保重疾险里,恶性肿瘤与嗜铬细胞瘤和恶性葡萄胎是一组的,其中恶性葡萄胎这种疾病常常在女性中见得到,这样的分组意味着降低了理赔率,对女性消费者来说很不划算。

因此学姐提议,追求重疾多次赔付的小伙伴,尽量选择重疾不分组的产品,不懂的可以阅读下文:

《重疾险选分组好还是不分组好?关键看这点!》baoxian.2239.com

2、中症赔付力度不足

佳倍保重疾险赔偿中症只能赔偿1次,并且仅仅赔偿基本保额的50%,对比其他同类产品的保障力度它在这方面的不充足显得特别突出,目前看来在知名度高的重疾险产品中中症赔偿最少3次,同时普遍赔付比例为60%,甚而有些还多给其他赔偿。

一样买的50万保额,其他产品赔偿金额能有30万,给25整整少5万,这是佳倍保重疾险给的赔偿数,对于普通家庭来说缺了5万块钱确实为难。因此佳倍保重疾险就没什么竞争优势。

整体而言,佳倍保重疾险保障范围较为全面,非但这样,还可以添加重疾额外赔,但是这款产品有着对于重疾分组方面的不足,对于中症的赔付力度不够的情况,介意的朋友建议优先选择其他高性价比的产品,像下面这十款就很不错:

《十大值得买的热门重疾险大盘点!》baoxian.2239.com

产品就剖析到这里了,有的朋友可能也想知道这款产品背后的承保公司是不是能够完全相信。接下来的篇幅都会来给大家详细介绍光大永明人寿这家保险公司的内容。

二、光大永明人寿保险公司靠谱吗?

1、公司背景

光大永明人寿保险有限公司的注册资本金为54亿元,币种是人民币,成立时间是2002年四月。经过了十几年,已经在全国开设了省级分公司24家,经营机构120多家。

想要创办一家保险公司,在注册资本方面最起码要实交两亿元,可以知道永明人寿有比较雄厚的经济实力作为支撑。

2、偿付能力

根据这么多年来的经验,我充分了解大家的顾虑,那就是意外发生后,保险公司的赔偿能不能落实,如果保单比较多,保险公司是否有实力赔偿。到底能不能赔得起,要先看偿付能力。

中国保监会规定,保险公司的综合偿付能力充足率不应低于100%,核心偿付能力充足率应该大于等于50%,风险综合评级应在B级及以上。

经过学姐的仔细查找,终于找到了这家公司在偿付能力方面上的的相关指标。

如图所示,就光大永明人寿的三项指标而言,它们均超出最低标准,因此这家光大永明人寿保险公司还是很值得关注的。如果想要深入去了解保险公司的看法,不如了解一下这篇文章:

《当我们在看保险公司的时候,究竟要看啥?》baoxian.2239.com

以上就是我对 "光大永明佳倍保重疾险的等待期长不长"的图文回答,望采纳!