中宏保险算是一家比较低调的保险公司了,新规出台后,中宏保险不负众望,推出了新定义中宏长保锦佑重大疾病保险,那这款产品到底怎么样呢?刷新底线的投保年龄又到底是怎么一回事呢?学姐今天就给大家好好扒一扒!心急的朋友不妨先看这篇: 《中宏长保锦佑重疾险值得买?要看你能不能接受这些缺点!》baoxian.2239.com

《中宏长保锦佑重疾险值得买?要看你能不能接受这些缺点!》baoxian.2239.com

本文重点:

中宏保险的实力如何?

中宏长保锦佑重疾险的保障内容有何优缺点?

一、中宏保险的实力如何?

1、中宏保险的基本情况

中宏保险是国内首次与外国合资的保险公司,1996年成立,注册资金达16亿。如今已有将近16000名员工和营销员,给160多万的保险客户提供金融保险服务。当下,中宏保险在上海、北京、广东等地区的50多个城市稳健发展,不停下迈向全国的脚步,实力一直在线。

2、中宏保险偿付能力

偿付能力可以衡量一家保险公司到底“赔不赔得起”,是不可忽略的考量指标,有着强大偿还能力的保险公司,基本不用担心它们无法支付理赔金,2020年第四季度中宏保险公司的核心偿付能力充足率和综合偿付能力充足率都为269.88%,皆远远超过银保监会的及格线。

中宏保险的相关详细内容,我在这里都总结好了,不妨查阅一下:《中宏人寿到底如何,有什么产品,哪个优秀,有什么坑要注意,深度扒皮》baoxian.2239.com

二、中宏长保锦佑重疾险的保障内容有何优缺点?

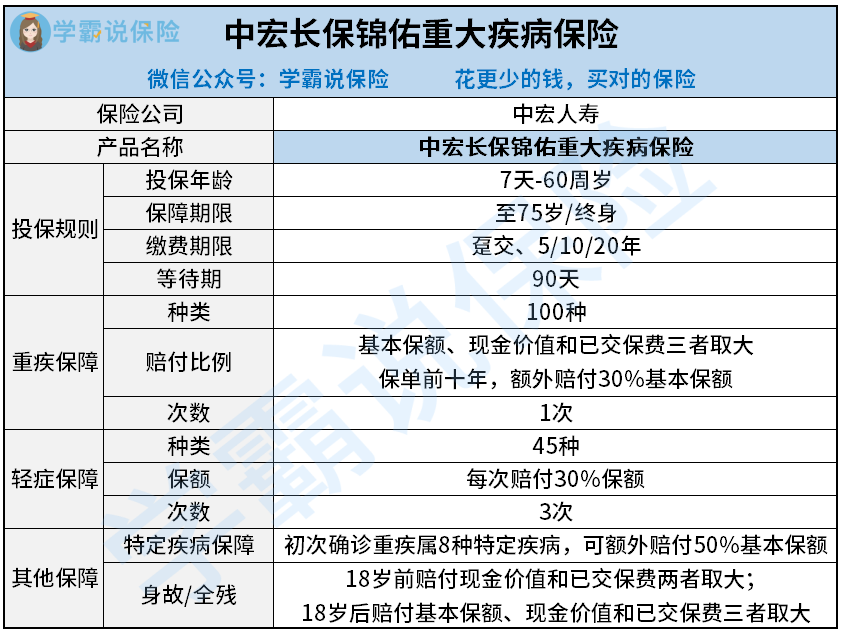

中宏长保锦佑重疾险是新研发的产品,重疾险的市场因为它而蓬勃发展,我们今天来测测它的保障能否让人满意!话不多说,先看看条款内容的整理:

中宏长保锦佑重疾险是重疾单次赔付的重疾险产品,涵盖了轻症、重症,还有身故和特疾额外赔付等保障,只能算中规中矩,跟着学姐来看优缺点:

优点:

1、中宏长保锦佑重疾险重疾自带额外赔付:

中宏长保锦佑重疾险针对重疾设有额外赔付,在保单前十年第一次患上合同约定的重大疾病,就能够拿到30%基本保额的额外赔付要是符合条件,选择30万的保额,就能获赔39万,这钱想怎么用就怎么用,从被保人的角度来看,保障力度确实不错。缺点还是挺明显的,只有在保单前十年中宏长保锦佑重疾险的重疾额外保障才具有效益,倘若在20岁时就购买了中宏长保锦佑重疾险,额外赔付在30岁时就会失效,的确不尽人意。

2、中宏长保锦佑重疾险的特疾保障实用:

中宏长保锦佑重疾险自带了一项特定疾病保障,覆盖了乳腺癌、肺癌、白血病等8种疾病,假如初次罹患重疾是属于这8种疾病,可以获得50%的额外赔付,没有时间限制,而且这几类是高发疾病,治疗费用会比较大中宏长保锦佑重疾险的保障具有针对性,实用性也非常高。

缺点:

1、中宏长保锦佑重疾险的缴费期限较短:

目前多数重疾险的最长缴费期限是30年,而中宏长保锦佑重疾险最长也到20年,实际上,缴费期限越长就越好,这样分摊到每年的保费就会少一些,而且有更多的时间触发豁免保障,但中宏长保锦佑重疾险的缴费期限比较短,这对预算紧张的朋友来说太不友好了。很多人都不知道缴费年限背后隐藏的问题,有兴趣的朋友可以移步戳这里:《缴费年限越长越划算吗?》baoxian.2239.com

2、中宏长保锦佑重疾险缺失中症保障:

重疾险发展至今,轻中重症保障覆盖全面已然是标准配置,中宏长保锦佑重疾险作为一款新定义重疾险,却缺少中症保障,中症保障是重疾险的关键保障之一,在疾病恶化成重疾是可以先进行理赔,赔付概率可被提高,然而中宏长保锦佑重疾险缺失中症保障,是非常可惜的,

学姐做个总结,缴费压力确实也不小,学姐不推荐大家入手,考虑购买重疾险的朋友,学姐也整理了好几款保障全面的重疾险产品给大家作为参考:《这十款超级值得买的新定义重疾险不允许你错过》baoxian.2239.com

以上就是我对 "长保锦佑智能审核"的图文回答,望采纳!