尽管富德生命人寿保险公司成立的时间不是很长,可是这几年确实发展的很好。重疾新规定后,富德生命人寿相继推出了一系列热门产品。

可是,对于不少人都在推荐的富德生命人寿产品,对保险了解不太全面的朋友还是不能完全放下心来。

下面咱们就一块来瞅瞅富德生命人寿保险公司跟产品到底咋样。

在分析开始之前,我们可以先好好熟悉一下关于看保险公司的这方面是需要哪些评判标准的:

《当我们在看保险公司的时候,究竟要看啥?》baoxian.2239.com

《当我们在看保险公司的时候,究竟要看啥?》baoxian.2239.com

一、富德生命人寿保险公司可靠吗?实力如何?

首先,学姐一定要跟大家说清楚,在我国能成立的保险公司都是可靠的,都会受到银保监会的监管,富德生命人寿保险公司也不例外。

哪怕了解这一点,不少朋友还是对它的实力保持怀疑态度,担心它能不能赔得起钱呀。

那咱们今天就来深入了解一下这个富德生命人寿保险公司的情况吧。

1. 经济实力揭秘

富德生命人寿保险股份有限公司(简称富德生命人寿)是一家全国性的专业寿险公司,成立于2002年,

股东由深圳市富德金融投资控股有限公司、深圳市国民投资发展有限公司等企业构成。

公司现注册资本117.52亿元,总资产已超3100亿元,共拥有35家分公司,1000多个分支机构及其服务网点。

整体看来,此富德生命人寿保险公司真的实力超群!

2.偿付能力揭秘

偿付能力说白了就是看保险公司赔不赔得起合同约定的保额。

如果不能同时满足这三个条件,偿付能力就不是合格的:

❶ 核心偿付能力充足率在50%以上;

❷ 综合偿付能力充足率在100%以上;

❸ 风险综合评级B级及以上。

通过富德生命人寿保险公司2021年度信息披露报告我们能看出来,它的风险评级的数据已经报送完了,而结果还没拿到。

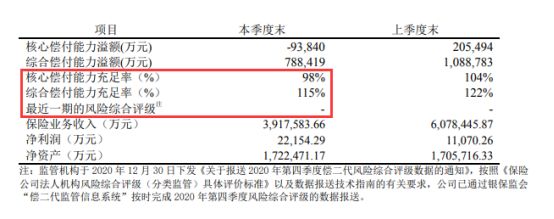

把富德生命人寿保险公司最近一期的偿付能力数据我们再来剖析剖析。

富德生命人寿保险公司2021年第1季度偿付能力信息:

上图明显能看得出来,富德生命人寿保险公司的偿付能力超过了及格线,也挺优秀的,只要符合理赔条件就能拿到赔偿金。

富德生命人寿保险公司的实力强悍,无疑是一家极为优秀的保险公司。

但是,产品才是能否给我们提供足够保障的关键。作为一个保险公司,产品好不好才最重要。

那么,富德生命人寿保险公司的产品真的都值得买吗?学姐先不做任何的评价,接下来继续分析!

二、富德生命人寿保险公司的产品值得买吗?

学姐以富德生命人寿保险公司的王牌产品——惠宝保重疾险为例,来看一下它表现如何。

话不多说,大家先看下产品保障图:

根据上图所示,惠宝保重疾险的保障内容相当丰富。

下面我来给大家说说这款产品要留心的点。

1.不能保障终身

此款惠宝保重疾险保障期限很不错,保期分别是保至30年或保至60/70/80周岁。

这款产品没有保障终身这个选项是比较遗憾的。

如果想给到孩子终身稳定的保障,那这款产品就无法满足你了。

是故,要是你要给宝宝买入此产品的话,

孩子年龄增长后,再次购买一份终身重疾险能够帮助孩子全面覆盖风险。

2.最长缴费期限只有20年

和贷款分期一样,重疾险这种长期险的缴费期限长度和每期要交的钱的多少是反向增长的。

30年的缴费期限是市场上大多重疾险所要求的,而慧宝保重疾险仅要求20年。

相比之下,此款惠宝保重疾险对手头不宽裕的人而言并不有利。

3.没有投保人豁免保障

此款惠宝保重疾险的投保年龄是出生满30天至20周岁这一范围的。

这就说明,这款少儿重疾险是为了孩子而准备的,家长有需求的可以进行购买。

家长若是于几十年的缴费期间内突患疾病或突发意外,无法继续缴纳保费,那孩子的保障也就失效了。

是故市场上的少儿重疾险产品一般来说都设有投保人豁免责任可选择。

万一家长不幸出险,那后面保费不用交的同时保障依然有效,也就免去了以上隐患。

非常实用的一款保障,就是惠宝保重疾险却没有了,我也是服了,这也太不走心了吧。

关于惠宝保重疾险我就分析到这里啦,关于这款产品的话,有想更加深刻了解的朋友可以具体看下专家怎么说:

《富德生命「惠宝保」强势来袭,三分钟告诉你值不值得买!》baoxian.2239.com

三、总结

从整体上来说,就算富德生命人寿保险公司的实力和偿付能力还是比较可以,但是它家的王牌产品表现却没有很出彩。

于是,保险公司实力优不优秀并不代表它们这家的产品就一定值得买。

大家在购买保险的过程中,不要仅盯着其背后的保险公司不放,最重要的还是要看产品本身是否有足够的优异。

如今市场上存在太多质量不错的产品,还是先对比一些产品再决定买不买吧。

在这里,学姐也盘点了十款高性价比产品可供大家参考:

《十大便宜好价的重疾险大盘点!》baoxian.2239.com

以上就是我对 "富德生命人寿靠不靠谱"的图文回答,望采纳!