又一年的年关将至,意味着这一年就要结束了,也代表着新一年伊始即将临近,期间各个保险公司基于迎接新年,早就做好了新品的准备工作,用新的姿态,向广大消费者进行推广。

这不,平安人寿最近就向大众推出了许多刚研发出来的新品,例如这款平安臻满意两全险,因为其特殊的名字,引起了许多人的注意。

那平安臻满意两全险终究可否做到货真价实,令大家“臻满意”呢?接下来学姐就帮大家解开疑惑!

不过事先示意大伙儿一下,想入手两全险这类保险的人,确定要抢先领会这些点,否则就很容易吃亏了:

《关于两全险,业务员肯定不会告诉你的事!》baoxian.2239.com

《关于两全险,业务员肯定不会告诉你的事!》baoxian.2239.com

一、平安臻满意两全保险有什么优点和缺点吗?

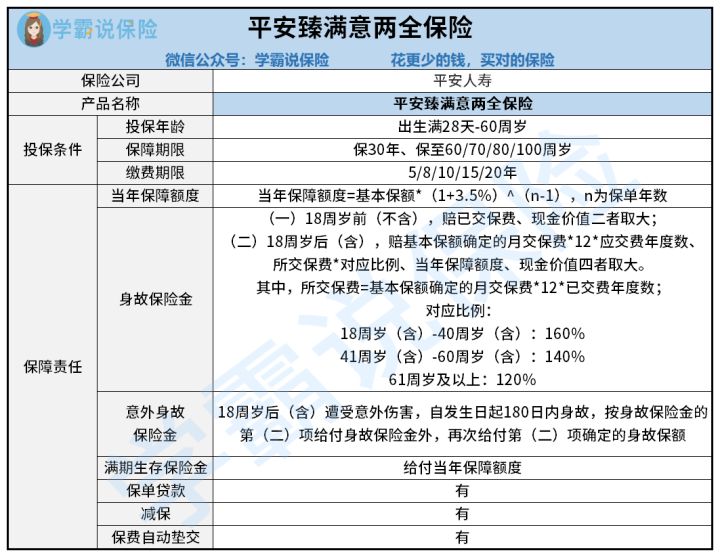

先给大家看看平安臻满意两全保险的保障形态图,以便理解:

我们能从保障图中看出,平安臻满意两全险的保障内容还挺丰富的,接下来,学姐就先给大家讲解一下这些内容里有哪些特别之处:

1、保障期限选择丰富

平安臻满意两全险涵盖的保障期限包括五种,分别是保30年、保至60/70/80/100周岁。

放眼看看两全险市场,只有少数产品能够给出这么多种保障期限,这样的话,极大满足不同保障时间需求的人群,十分贴心。

2、保障力度大

至于在保障这方面,平安臻满意两全险在赔付力度方面配置的很大,第一,最基础就是身故保险金,划分界线就拿18周岁为准,按年龄赔付赔偿金:

(1)在18周岁前,被保人不幸身故的话,保险公司会按已交保费、现金价值二者的较大者给付;

(2)被保人如果在18周岁或之后身故,那么保险公司会赔基本保额确定的月交保费*12*应交费年度数、所交保费*对应比例、当年保障额度、现金价值这四者的最大值。

其中,所交保费=基本保额确定的月交保费*12*已交费年度数,且它的对应比例设置得很合理:

18周岁(含)-40周岁(含):160%;

41周岁(含)-60周岁(含):140%;

61周岁及以上:120%。

如果是按当年保额赔付的,它的保额是逐年递增的,每一年增加的比例是3.5%。

任由赔付按哪一项最大值来计算,怎么比对赔付力度都要比市面上大部分同类产品超出很多。

另外,这款产品还提供了意外身故保险金,如若在18周岁或之后有遭到意外伤害的话,在发生日起180日内,不幸故去,那么在赔付了身故保险金后,保险公司还会再按身故保险金的保额来给付意外身故保险金,的确为被保人带来了更加全面的保障。

借此机会跟大家讲一下增额终身寿险,这类保险的保额也是可以按一定比例递增的,还不赶紧来了解一下:

《既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?》baoxian.2239.com

3、满期可返还

两全险最大的特色就是在提供保障之余,保障期间发生理赔,如果期限满了还没有离世,那么也可以返钱。

但是平安臻满意两全险两全险只对当年的有效保额进行变动,而且返还的也只是当年度的有效保额,所谓的有效保额也是指前面提到的以3.5%逐年增加的保额。

相比市面上大多数同类产品只返还100%基本保额或累计已交保费来说,平安臻满意两全险可以返还的钱多的多。

因此,大家要小心,不要轻易的选择返还型的保险产品,这类保险往往就会在返钱这点上耍小心机:

《出事有钱赔,没事钱还你--返还型保险了解下!》baoxian.2239.com

二、平安臻满意两全保险究竟值不值得入手呢?

说了这么多,应该有不少小伙伴都心动不已了吧,学姐还是劝大家别心急,平安臻满意两全险值不值得我们入手,可还说不定呢!

学姐再跟大家讲讲这点,看看你能否接受:

>>没有全残保障

虽说,平安臻满意两全险配置有身故保险金和意外身故保险金两种形式,赔付的力度也不小,但个人认为还不够全面,因为它没有全残方面的保障。

从字面上看,全残没有身故来得惨重,实际上,并不是如此,比身故带来的后果更严重,我举个例子,大家立马能够明白:

比如40岁的老王担任着家庭经济重任的责任,并且家里的老人和小孩也不能疏忽,依然要细心照顾,自己的身体受到了伤害,导致全残,那么家庭也面临着巨大的经济压力,那么老王的家人负担就更重了,需要花费更多的精力和财务来照顾他。

如果在此之前投保了一款提供了身故/全残保障的保险产品,那么当投保人处于这种情形之下时,被保人就能获得由保险公司赔付的一笔赔偿金,并且缓解这个家庭所承受的的经济负担。

但全残保障却是平安臻满意两全险所欠缺的,确实思虑不够周全!

这边学姐先带大家了解一下其他优秀的两全险产品,做个对比,什么样的保障才算周全就一目了然:

《两全保险分红型排行榜新鲜出炉!有没有你心仪的那一款?》baoxian.2239.com

简单总结一下就是,平安臻满意两全险对于身故保障,赔付力度非常充足,如果满期了,还能够返钱,如果遇到全残事件,那么就享受不到保障,做的不够周到,如果能够接受这方面的缺点,那么整体来说,能够算得上好产品。

在最后,学姐建议大家再深入了解下这款产品,避免因为细节疏忽而出现问题:

《平安臻满意两全保险真能让人满意?看完这几点,我觉得未必!》baoxian.2239.com

以上就是我对 "入手平安臻满意怎样"的图文回答,望采纳!