不少小伙伴对两全险是特别青睐,觉得它既能保生,也能保死,买了不亏。有一点需要大家注意,就是正常情况下两全险不会单独售卖,大部分都会跟人身险挂钩,大多数的两全险的构成包括:两全险+健康险/意外险。

简单来说,比如华夏人寿在近期就退出了一个新产品:华夏常青树少儿优选版两全险+华夏常青树少儿优选版附加重疾险。这款保险产品组合有什么好处和缺陷吗?它的保障效果到底如何?能放心给儿童购买不?我今天就来测评一下!

不太理解两全险的小伙伴,下面这篇干货可以帮到你:

《业务员肯定有些关于两全险的事情没有让你知道!》baoxian.2239.com

《业务员肯定有些关于两全险的事情没有让你知道!》baoxian.2239.com

看了这产品形态图你就知道了;

华夏常青树少儿优选版保险产品

相信大家很清楚的看到华夏常青树少儿优选版保险产品计划,有两大构成,一是主险两全险,而是附加重疾险,那我们就分别看看这两大构成保障如何。

一、华夏常青树少儿优选版两全险

这个华夏常青树少儿优选版两全险就是一个比较典型的两全险产品了,其包含期满保险金和身故/全险保险金两大保险责任,也就是在生前能够提供保障,死后也能提供相关保障。

先要看看期届满保险金。

华夏常青树少儿优选版两全险

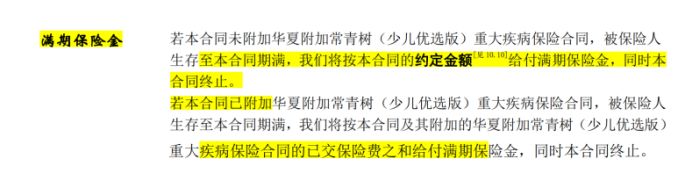

按条款看,如果被保险人在合同到期后仍然活着,那么保险公司对于为附加重疾险的被保人,赔付合配置保险时约定的约定金额;针对于附加重疾险的赔付方式,目前采用的是主附合同已交保费的总和。该保障力度算是挺强的了。

然后我们一起来分析一下它的身故/全残保险金。

如若被保人18岁前身故/全残,已交保费可赔付(合同规定的);可赔付本两全险合同的基本保额,如果被保人18岁后身故/全残的话。

这款重疾险的保障力度在市面上确实算不错的,也算中规中矩。

二、华夏常青树少儿优选版附加重疾险

我们重点看以下这款华夏常青树少儿优选版附加重疾险,能够真正提供保障功能的。

华夏常青树少儿优选版附加重疾险保障责任也是十分清晰的,是一款重疾最多赔付6次的多次赔付重疾险,究竟都有什么优缺点呢?值不值得附加呢?我们继续看:

1、保障全面且重疾分组相对合理

华夏常青树少儿优选版附加重疾险的基本保障已经包含了重症、中症、轻症和特定疾病保障,且自带身故/全残保障、疾病终末期保险金以及被保人豁免责任。这个设置对于重疾险的基本框架来讲,比较合理。

咱们接着来分析重症保障好不好。

华夏常青树少儿优选版附加重疾险现在总共为100种重疾提供保障,有6组的区分,最高赔付次数为6。

这里面,假如被保人第一次检查到重疾并且达到了理赔要求,可以获得赔付附加合同的100%基本保额、主附合同的已叫保费之和、主附合同的现金价值,三者取最高值,这对于许多人来说是比较有保障的。

如果第2、3、4、5、6次被保人确诊重疾并且符合理赔标准,确诊的时间每两次间隔180天,可获得附加合同100%基本保额的理赔金!

这个保障力度看来还是相当当的优秀,可以满足很多消费者重疾多次赔的需要,这个跟市面上那些重疾险产品来比较的话,每次180的间隔还是算可以的,时间长短是在合理范围内的。

并且,市面上哪怕特别多的多次赔付重疾险能够有好多次赔付,但是会实行分组制,每组的赔付次数仅提供一次,部分不太好的重疾险会通过将一些常见的高发疾病分为一组而降低理赔的可能性。

到底这款产品有没有“耍滑头”呢?下面让我们来看看就知道!

华夏常青树少儿优选版附加重疾险

经过仔细分析学姐知道了,华夏常青树少儿优选版附加重疾险将重疾分为6个组,其中前面的6种高发的重疾险分为4组, 唯独特别高发的恶性肿瘤为单组,这个分组还算是合理性比较高的了,它理赔的可能性在很大程度上被提高了,能很有效率的为被保人提供多次赔保障,真是为消费者操碎了心!

除上文提到的那些以外,对于分组你还得清楚这些关键点:

《重疾险到底要不要分组?最重要看这点!》baoxian.2239.com

2、提供保费豁免责任

华夏常青树少儿优选版附加重疾险提供被保人重、中、轻症保费豁免责任,这一点就做的很好!

华夏常青树少儿优选版附加重疾险

被保人保费豁免泛指,被保险人被查出地得了合同规定的病症或达到某种特定的状况,被保人就没必要再继续交后续保费,并且保险合同也不会失效。

假如是被保人不幸查出来重疾、中疾或轻疾,不继续缴纳后续的保费相应的保障仍然适用,不仅可以使被保人安心治病,也可以缓解家庭很大的经济压力,这个保障帮被保人省掉了很多麻烦,减少他们的烦恼,这点很让人感动!

那针对这个豁免责任,我们还没有弄清楚的?这些你我们都是要搞清楚的:

《保费豁免怎么样,入手保险的时候要选它吗?》baoxian.2239.com

这么总体看下来,这个华夏常青树少儿优选版保险产品组合还是有不少亮眼的地方的,重疾赔6次,癌症单分组,提供保费豁免,期满可领钱是这款保险产品的亮点。假设手头上的资金足够,还对疾病、生死保障十分看重的朋友这款产品值得你们思考。

但在还没买之前,万万不可只看一款产品做的比较出色的地方,也要注意产品的缺点!

当然,如果目前只想要重疾险作保障,更看重健康保障的朋友,可以转移一下自己的目光,多看看市面上其他重疾险产品。

戳这篇,学姐都已经为大家整理的清清楚楚明明白白了:

《十大值得买的热门重疾险大盘点!》baoxian.2239.com

以上就是我对 "常青树少儿优选版是什么公司的"的图文回答,望采纳!