总的来看,京福颐年年金险是一款不可多得的好产品,值得买。

这款年金险的亮点有:投保年龄广、缴费期限多样、养老金保证领取20年、养老金领取方式灵活、投保人豁免责任贴心、收益高等等。

最近打算配置年金险的朋友们,可以考虑入手这款产品。

学姐应粉丝请求,在下文做了京福颐年年金险的详细测评,来讨论一下这款产品是否值得大家配置。

大家要知道,好的年金主要突出基础保障和收益率。只有这两点达标,这款年金问题不大。

同时,选购年金险也要注意一些陷阱,想要避雷的话需要重视哪几方面呢?

学姐为各位朋友整理了一份关于年金险的购买小技巧,想了解更多的小伙伴不妨点击下方链接吧:

《学会这招,远离年金险99%的坑》baoxian.2239.com

《学会这招,远离年金险99%的坑》baoxian.2239.com

一、北京人寿值得信赖吗?

1、实力背景

北京人寿保险股份有限公司(简称“北京人寿”)于2018年2月14日在北京正式开业,注册资本人民币28.6亿元,是经中国银行保险监督管理委员会批准,由国有企业、集体企业和社会企业共同发起组建的全国性人寿保险公司。

在国内想注册保险公司,注册资本门槛为2亿元人民币,北京人寿28.6亿元人民币的注册制本,直接反映了北京人寿实力是不容小觑的。

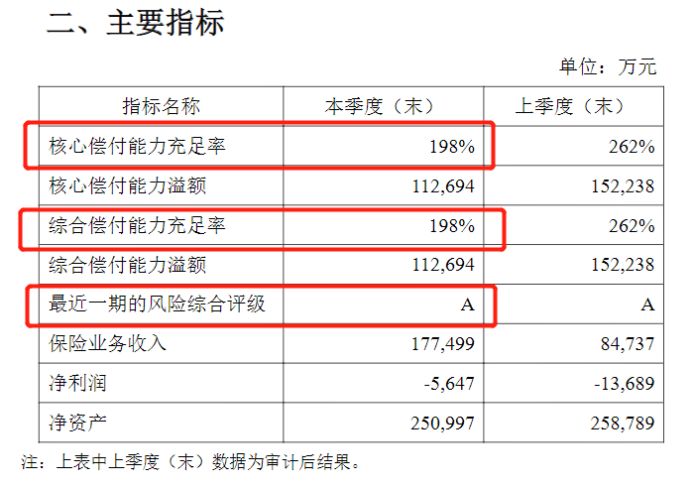

2、偿付能力

偿付能力是衡量保险公司是否有能力偿付赔偿金的重要标准之一,是保险公司的生命线。银保监会规定,核心偿付能力充足率在50%以上、综合偿付能力充足率在100%、最新一期风险评级为B类以上的公司才能算达标。

从北京人寿2021年第一季度的偿付能力报告来看,各项指标都超过了银保监会制定的最低标准,足以证明北京人寿是家靠谱的保险公司,大伙可以放心投保。

在考察保险公司时,不只是要看背景实力跟偿付能力,还需要对哪些方面进行了解呢?学姐这里送给各位小伙伴一份考察保险公司的干货文,点击即可查看:

《当我们在看保险公司的时候,究竟要看啥?》baoxian.2239.com

二、京福颐年年金险有哪些亮点?收益如何?

下面我们就要开展京福颐年年金险的测评工作了,按照惯例,我们先来分析下京福颐年年金险的精华图:

放眼下来,京福颐年年金险确实优点很多呀!

亮点一:投保年龄广

京福颐年年金险允许出生满28天-65周岁的人群投保,相比起某些最高承保年龄为55周岁的产品而言,京福颐年年金险的投保年龄更广些,对老年人群体来说比较让人满意。

亮点二:缴费期限多样可选

京福颐年年金险的缴费方式可以选择,一次性交纳保费、3年交、5年交跟10年交,可以根据被保人的需求自由选择。

买年金险时,缴费期限的该怎么选择呢?我特意带来了一份关于年金险的名单,不太懂年金险的朋友可以看看下面文章:

《缴费年限怎么选才不会亏?》baoxian.2239.com

亮点三:养老金保证领取20年

京福颐年年金险规定,只要满足养老金起领年份,就可以一直领到逝世,而且它是可以保证领取20年的。

保证领取是什么东西?就拿一个例子来说,老李在满60岁之后,就开始从京福颐年年金险那里获得养老金,直到80岁这20年间都是满足领取条件的,如若老李不幸离世了,那么京福颐年年金险仅一次就能把剩余的部分养老金进行支付了。

京福颐年年金险这个做法确实很优秀,被保人不会由于自己身故而导致一大笔损失,设置得很到位。

亮点四:养老金领取方式灵活

京福颐年年金险的养老金有两种方式领取:月领跟年领。决定年领的话,就能够直接领取100%保额,可以把这笔资金存起来,作为个人规划;要是选择月领取的话,那么每个月领取的保额为8.5%,这笔资金可以用作于生活补贴。不得不说京福颐年年金险真的为消费者做足了考虑!

亮点五:投保人豁免责任贴心

京福颐年年金险还设置了投保人豁免责任,合同有所规定,被保人年龄必须在17周岁以下,投保人年龄必须在60周岁以下,因意外导致了身故或者高度残疾,都是可以豁免后期的一个保费的,保单还是在有效范围内。

关于豁免责任,学姐这里就不为各位小伙伴详细介绍了,可以看看下面这篇科普文:

《保费豁免好不好,买保险的时候一定要选吗?》baoxian.2239.com

亮点六:收益高

以30岁男性为例,趸交10万元,基本保额140100元,60岁开始领取,选择年领,具体收益情况如下:在保证领取的20年里,总共可以领到380100元,扣除保费10万元,收益280100元,IRR达到了3.45%。

京福颐年年金险的现金流始终保持稳定,收益也是非常确定的,目前年金险的标准概率是3.5%,然而京福颐年年金险3.45%已经是非常接近了。

关于京福颐年年金险的保障内容,学姐就不再继续分析了,想更加深入了解的朋友,可以戳这里进行查阅:

《北京人寿「京福颐年」养老年金险怎么样?买前必看!》baoxian.2239.com

总结:京福颐年年金险基础保障很齐全、收益很高,优点之处也不少,是一款非常棒的年金险产品,学姐认为它还是值得大家入手的。