4月份太平洋人寿又有新的行为,上线了一个“双升双免”的活动,听说,在之前有买过太平洋人寿的一些寿险和重疾险的情况下,能够免保费附加一份全新的两全险(两全其美两全险),这也太贴心了吧!学姐听到了之后立刻来分析了!

关于太平洋人寿两全其美两全险的基本情况,可以先看这篇文章来了解:

太平洋人寿两全其美两全险,真的会保费全退保障全有?baoxian.2239.com

太平洋人寿两全其美两全险,真的会保费全退保障全有?baoxian.2239.com

一、太平洋人寿两全其美两全险有哪些亮点?

先来分析一下两全其美的保障内容:

两全其美两全险的保障内容

两全其美两全险的保障内容非常简单,身故/全残保障金的给付比例属于正常水平;满期保险金给付的金额是已交保费,根据现存的市场上的两全险表现可以知道,部分短期的两全险到手的赔付是保额的100%,保障几十年的给付的不但有已交保费而且有保额,两全其美两全险也算是常规操作,不怎么出彩;

综合来说,保障水平算是常规操作,不怎么出彩。

看了这篇文章我们对两全险的更多知识会更清楚:

关于两全险,业务员肯定不会告诉你的事!baoxian.2239.com

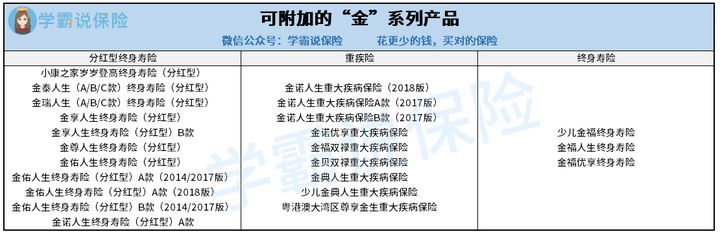

可是只关注这个并不够系统,原因在于购买两全险往往还会附加其他的保险,想知道都有哪些寿险和重疾险是可以在这次活动中附加两全其美两全险的吗?那就往下看吧:

两全其美两全险可以附加的保险

其实,附加两全其美两全险在原本已经投保的“金”系列产品上就是“双升双免”中“双升”,在原有的基础保障上进行改造升级,加了两全险保障;

已有的保险一旦附加了两全其美两全险,旧保单的保费和两全险的保费都会返还,就相当于两个保险的保费都免了,这就是“双免”。

这个活动第一眼看过去,着实很让人动心!那就来瞧瞧,才上线不久的金典人生重疾险,附加了两全其美两全险之后,是不是更棒了,图片已经发出来了:

金典人生附加两全其美两全险

而金典人生的保障也比较一般,虽然有了比较少有的前症保障,但是缺少了比较重要的中症保障,以及轻症和重疾的保障力度没有很优秀:

轻症赔付20%保额,重症赔付100%保额,而其他比较不错的重疾险,轻症能拿到的赔付有30%保额,重疾低于60岁的话普遍能拿到的赔付也有60%保额,而金典人生统一100%保额的赔付就显得非常单薄了。

毕竟每个年龄段的责任都不尽相同,对于不满60岁的群体来说,年轻的时候是为自己为前途努力;迈入中年,不得不去面对小孩、家庭、车贷和房贷,经济压力让很多人都中年“秃头”了。

因此60岁前额外赔的设置是很适宜的,不光是在医疗费上做出了贡献,对于自己和整个家庭来说都是特别好的支撑,金典人生在赔付方面还有进步的空间。

关于金典人生重疾险的各方面评估,这篇文章会告诉你:

《太平洋「金典人生」重疾险真有那么出色吗?你可能白花钱了!》baoxian.2239.com

综合来讲,金典人生和两全其美两全险的表现并不是很出彩,可以说是中规中矩。

二、太平洋人寿两全其美两全险适合哪些人投保?站在已经投保了太平洋人寿的“金”系列产品的群众的角度来看两全其美两全险的话,它虽然保障并不是很出色,但还是有一定的好处的:

如果附加了两全其美两全险的话,能够保证自己的保费都能够返还,而且重疾险的保障也继续享有,相信绝大多数人都觉得这是一种“怎么都不亏本”的投保方式。

我们来算笔账,比如说有一名30岁男性买了金典人生重疾险30万的保额且并无附加保障,分19年缴费,每年在保费上的花费为8970元;应缴保费用作两全险的保额,保障持续到70岁,分19年进行缴费,则每年需要交保费5136元,总保费则是14106元。

假使40年保障期间并没有出险,总共可以得到268014元保费;如果期间出险了或者不幸身故,依旧不会影响赔付或者领取身故保险金。也可以说,虽然我一点也没赚,但是我也啥都没亏。

只是也要从另一头来看,因为两全险顾名思义就是指身故、活到满期均可拿钱的一种保险,所以也要缴纳更多的保费,附加了之后缴费的压力增加不少;

还有就是这笔钱也不可以避免通货膨胀,拿出来的几十万无法和现在的几十万的价值相比,即便金额一样,价值差的远了。

包含附加两全险和其他返还型的重疾险可以选择,一起来瞅瞅它们的特点吧:

《这七款返还型重疾险千万别错过!》baoxian.2239.com

所以说,如果有财力丰厚并且已经投保了太平洋人寿“金”系列产品的朋友,可以选择附加两全其美两全险;倘若冲着这个活动想要投保的朋友就要再仔细了解一下,两全险真的没有想象中的那么出色。

保险还是要先给自己买好保障,再来考虑收益的事情,来分析一下这些很棒的的重疾险:

新定义重疾险大pk,最值得买的竟然是这十款!baoxian.2239.com

以上就是我对 "太平洋人寿两全其美两全保险条款免责"的图文回答,望采纳!