增额终身寿险在今年的开门红大战中成为了各大保险公司抢占市场的热门产品,竟在一系列年金险的包围中突出重围,这不,国联人寿也紧跟潮流推出了一款增额终身寿险,名为“国联益利多终身寿险”。

国联益利多终身寿险投保灵活且门槛低、但是保障并没有突出亮点,至于值不值得买,我们马上揭晓。

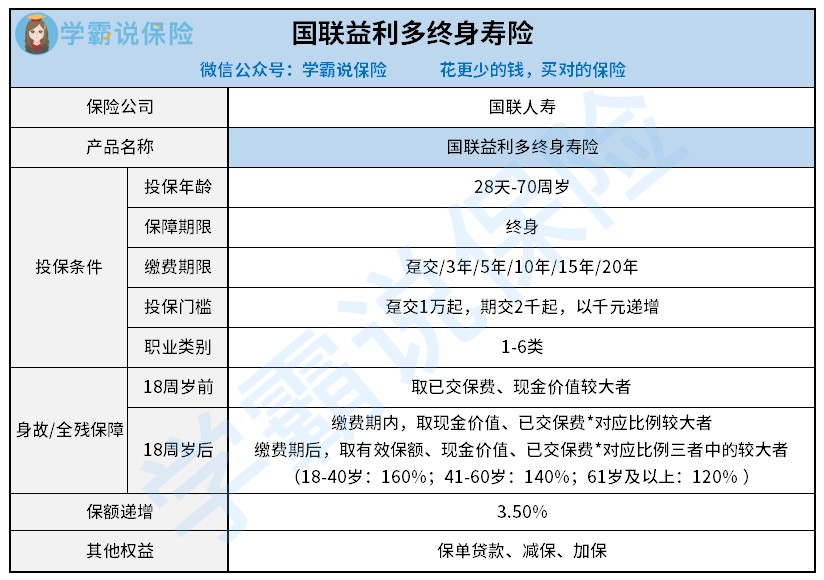

老规矩,一图让你了解国联益利多终身寿险的保障内容:

1、国联益利多终身寿险的投保规则

出生28天-70周岁的群体可以投保国联益利多终身寿险,目前市面上不少同类产品的投保年龄在65岁以下,这样看来,这款产品可投保覆盖的群体范围确实很广,高龄老人亦可投保,满足不同年龄阶层群体的需求。

国联益利多终身寿险有多种缴费期限可选,包括趸交或3/5/10/15/20年,投保灵活度高;而且投保门槛不高,期交最低2千元,趸交最低1万元,经济条件一般的群体也可以投保。

2、国联益利多终身寿险的保障责任

国联益利多终身寿险的保障责任只有身故/全残,成年前后的赔付条件不同:

未满18周岁,取已交保费和现金价值的较大值赔付;满18周岁后,根据不同年龄阶段对应的赔付比例进行赔付,这三个年龄阶段的赔付比例分别为160%、140%、120%,而且是取有效保额、现金价值、已交保费*对应系数的最大值进行赔付。

但是这样的设置对41-60岁这个年龄阶段的群体并不友好,该年龄段正是家庭责任最重的一个年龄阶段,更要做好身故/全残保障,但是这个年龄阶段拿到手的身故/全残保险金反而减少了,这实在是缺乏诚意啊!

如果想要更加充足的身故/全残保障,建议考虑物美价廉的纯保障型寿险: 《值得买的十大寿险排行!》baoxian.2239.com

《值得买的十大寿险排行!》baoxian.2239.com

3、国联益利多终身寿险的其他权限

国联益利多终身寿险可以通过减保、保单贷款取现,如果在保障期间急需一笔资金来应急,就可以通过这两种方式来领取现金,取现方便。

而且,国联益利多终身寿险也可以加保,被保人可以随时根据经济情况决定是否要增加保额,这点很贴心。

总而言之,国联益利多终身寿险的优势在于投保灵活且门槛低、取现灵活,但是保障并没有突出亮点。

那作为一款长期储蓄类产品,每年以3.5%年复利增额的国联益利多终身寿险收益怎么样呢?学姐在演示了它的收益情况后,简直目瞪口呆:《国联益利多终身寿险收益高?这个收益把我劝退了...》baoxian.2239.com