学姐有一个特别招人疼的刚满3岁的小表弟,他的妈妈特别想给他买一份合适他的保险产品,但是保险产品数不胜数,就算挑得眼花缭乱,还是没能挑选到满意的。

于是学姐专门给小表弟搭配了一个适合他的保险配置方案,有小孩子的家长,建议也看一下:

《不到1000元,搞定小孩的保险!》baoxian.2239.com

《不到1000元,搞定小孩的保险!》baoxian.2239.com

一、3岁小孩适合配置什么保险?

3岁小孩最适合的保险配置方案为重疾险+医疗险+意外险。

1、重疾险

保证自己的身体健康,害怕生大病的话,就可以购买重疾险,买了重疾险之后,身体生了大病,就可以获得一笔保险金额。在刚开始治病的时候,或者后期疗养的时候,都可以使用这笔资金。

现在越来越多的小孩子患重大疾病,为了孩子的身体健康着想,可以给他配置重疾险产品,生大病的时候难免会有一些经济风险,就可以通过这个来转移。

2、医疗险

医疗险是一种报销型保险,可以用于报销被保人生病在医院治疗时所产生的费用。

小额和百万医疗险都是属于医疗险中存在的比较多的类型不必花太多的保额已经免赔额低都是小额医疗险的表现,要是有了感冒发烧等小病的话就可以报销;并且百万医疗险可以达到上百万的保额,一般是一万元的免赔额,多数会用于重病报销。

3岁小孩的身体还不足够强健,正因为身体较弱的抵抗力,所以比较容易生病,简而言之,配置医疗产品对孩子疾病风险的转移会更有利。

3、意外险

总而言之,有发生意外医疗或意外伤害的人就可以通过意外险进行意外保障。

孩子都爱动爱闹,3岁的孩子更是正处于对未知的世界十分好奇的年纪,在观察的时候总会出现一些小摩擦。

更好地为孩子转移由意外带来的经济风险,只需要给孩子配置一份意外险产品。

二、为3岁小孩配置保险应该注意哪些问题?

3岁小孩适合配置什么保险相信大家心里都有数了,我们列举的几项为3岁小孩配置保险时需要注意的问题,我们用少儿重疾险来举个例子:

1、保障要全面

给3岁孩子挑选重疾险产品的时候,家长们最好注意一下它所提供的保障够不够全面。

重疾+中症+轻症是重疾险在产品的保障方面能够提供的,不包括这三个基本保障,最重要的是还要包含少儿特疾保障。

要给3岁小孩补足设有重疾险产品,一定要注意少儿特疾保障对少儿高发特疾是否覆盖全面了。

保障不全面的话,学姐还是建议各位家长要认真考虑一下。

2、保额要充足

要给3岁小孩补足设有重疾险产品,不仅需要保障全面,而且保额也一定要充足。

说起这个就有人会问,要什么样的保额才算充足?以下内容全是学姐为大家解答的。

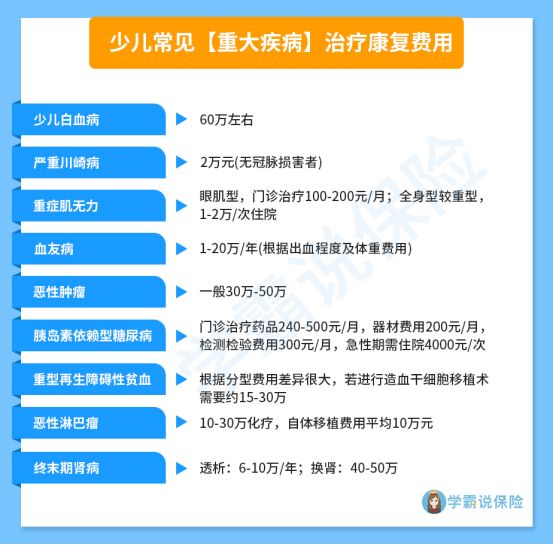

常见少儿重疾的治疗和康复费用在上图中都有,而我们也能看得出来,如果想要治疗少儿重疾的话,一般需要30~50万,费用非常昂贵。

在孩子生病的期间,为了进行赔付父母势必会暂停工作,经济来源这期间就没了。

另有,为了给孩子提供保障才给孩子配置重疾险,不过这不代表着少儿时期一定会罹患重疾,罹患重疾的时间在成人之后也是有可能的。

在这种情形下,我们最重要要顾虑的是,究竟用现在选择的保额去应对孩子成年人的大病风险能不能行。

故而当我们为宝宝购入重疾险产品的时候,选的保额可得充裕啊。

有些家长朋友可能还是对保额的选择不是特别了解,不妨点开下文了解一下:

《保险买多少保额合适?说说里面的门道》baoxian.2239.com

3、要有投保人豁免

三岁小孩还没有能力去挣钱,配置重疾险的保费也只能是父母缴纳。

如果正处在缴费期间,父母不幸患上了合同中规定豁免保费的疾病,比如说重疾。此时,父母就没有办法接着给孩子缴纳保费。

要是被保人所配置的产品不存在豁免,孩子的保单将会因为逾期缴费致使失效;

但倘若有被保人豁免责任,有豁免保费条款,那投保人如果确诊,被保人保单可以不用缴费还是有效,孩子的保单没有缴纳保费全部豁免,保单并不会就没有效了,可以继续保障孩子的权益。

还想了解更多保费豁免的相关知识?那就赶紧戳下文吧:

《保费豁免好不好,买保险的时候一定要选吗?》baoxian.2239.com

分析到这里,要怎样给孩子配置保险产品,相信家长们已经有了详细的了解了,大家在添置保险产品时,可以多多运用学姐带给大家的干货哦!

以上就是我对 "三岁小孩配置保险需要注意的点"的图文回答,望采纳!