秋季又来了,各种令人讨厌的“秋病”现在又来了。

现在昼夜温差也是在变大了,很容易就不小心着凉感冒了,秋季又是天干气燥,那么也是很容易地就因为风躁伤肺了,然后就会出现咳嗽、胸闷等的症状。

小小感冒和咳嗽并无大碍,万一不幸就成了重疾的情况下,也是很有可能会为家庭带来沉重的经济负担的,所以关于疾病预防我们要做到持之以恒,提前配置一份重疾险也是一个很有用的法子。

当我们说起重疾险的时候,很多人都会联想到保险公司,自我觉得保险公司名声大、品牌响亮,它们的产品才值得购买。

但是保险公司只能作为我们的一个参考因素,主要看中的还是保险产品,今天学姐就拿以招商信诺人寿来举例说明,分析这家保险公司如何,看看它家的重疾险是否值得入手?

大家可以看看学姐准备的这篇文章,弄明白如何判断一家保险公司:

一、招商信诺人寿靠不靠谱?

相信大家能察觉到,在网上查询保险,很多都是招商信诺人寿的广告,这由于它家主要是靠网电销和银保渠道来拓展客户的,因此可以知道,在网络上,招商信诺人寿的确有着一定的名声。

而且招商信诺人寿由信诺北美人寿和招商银行共同出资组建,有两家世界500强企业做靠山,招商信诺人寿的腰可以说是很硬了。

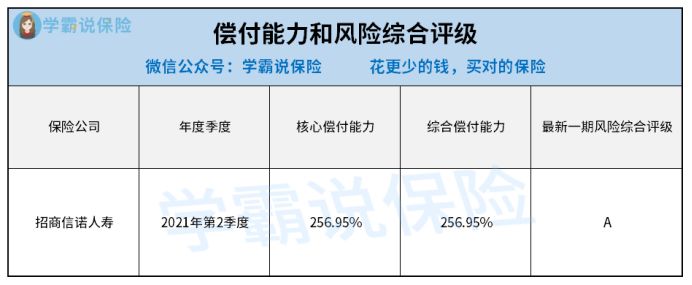

我们重点来看招商信诺人寿的偿付能力和风险综合评级。

我们可以把偿付能力理解成保险公司在任何时候对于保险合同的履行义务能力,同时体现了保险公司资产和负债的关系,是保险公司的生命线,通过它可以看这个公司是否具有偿还债务的能力。

风险综合评级是指银保监会以风险为导向,综合分析、评价保险公司的各类风险,可以明显地区分出各个保险公司之间业务水平的差距,有利于引导投保人正确选择保险公司,实现最大化保障。

按照银保监会所出的规定,公司如果要想偿付能力达标需满足三个标准:

(1)核心偿付能力充足率应不低于50%;

(2)综合偿付能力充足率应不低于100%;

(3)风险综合评级在B类以上。

在2021年第2季度招商信诺人寿的偿付能力情况和风险综合评级情况在下面可以看到:

由图可知,这家叫做招商信诺人寿的企业在偿付能力上是达到并且超过了银保监会规定的标准。

由此看出,招商信诺人寿不仅有很强的偿还债务,而且也有很强的承担风险能力,消费者可以完全信赖。

如果你对招商信诺人寿感兴趣的话,在这篇文章中,学姐还做了专门介绍,大家可以查阅:

用公司这个层面来讲,招商信诺人寿安全可靠,但并不意味着重疾险产品就一定很棒,我们要做深入研究才能确定重疾险产品好不好。

二、招商信诺人寿的重疾险值得买吗?

这里学姐就拿一款招商信诺人寿推出的爱享康健重疾险来做测评,我们先来了解一下它的保障图:

从这份保障图中,学姐就可以看出招商信诺人寿的爱享康健重疾险没有什么特别的,反而有不少的缺陷:

1、缴费期限选择不多

投保人在招商信诺人寿爱享康健重疾险能够选择的缴费期限并不算多。

市面上常见的重疾险会提供像一次性交费、3年交、5年交、10年交、15年交、20年交、30年交等多个缴费期限,不同经济情况的人都能够选择符合自身情况的缴费期限。

而爱享康健重疾险只有3个缴费期限的选项,的确不够灵活。

大家要注意买重疾险缴费期限的选择也是有大门道的,学姐建议大家先看看这篇文章了解下再进行投保:

2、重疾没有额外赔付

招商信诺人寿爱享康健重疾险让被保人不必担忧无法承担120种重疾所带来的影响,不过保险公司只赔付100%基本保额给被保人,一点额外赔付都没有,平淡无奇,没有什么竞争优势。

如今市面上已经有特别多重疾险产品,可是会设置不超过60岁确诊重疾,即可以另外获得80%保额的保障,譬如这款凡尔赛1号重疾险。

大家不妨拿凡尔赛1号重疾险和爱享康健重疾险做个比较,清楚什么样的保障才全面:

3、缺失中症保障

招商信诺人寿爱享康健重疾险最令人接受不了的一点即缺失中症保障。

就拿我们消费者来说吧,一款优异的重疾险产品,必定包含重疾、中症、轻症这三种基础保障,保障才能说是全面的。

再者说,中症虽没有重疾那么严重,但是要比轻症程度严重,治疗费用也比轻症的高,因此有中症才是转移疾病带来的经济风险的有效手段。

在中症保障这块,招商信诺人寿爱享康健重疾险做得不到位,与我们的保障需求不匹配。

学姐建议大家一定要仔细查看爱享康健重疾险的保障内容:

概而论之,虽说招商信诺人寿这家保险公司非常靠得住,不过它家的爱享康健重疾险存在很多缺点,保障不够齐全,大家还是多去拿其他保险公司重疾险产品来对比一下,再找出跟自己情况匹配的重疾险。

以上就是我对 "招商信诺保险的重疾险是否有用"的图文回答,望采纳!