如今很多人都越来越喜欢理财,在许多理财产品中,年金险凭依靠低风险、高收益这些亮点,早就已经占据领先地位了。

而在保险这个领域做的很出色的一个公司,北大方正人寿最近重点新推出的产品名叫悦享人生年金保险2021。

据说这款产品很有入手的必要,并不输以往的热门产品。因而,学姐就来揭开悦享人生年金保险2021的神秘面纱,来看看购买它会不会吃亏。

在准备开始测评以前,学姐给大家整理了一份年金险的避坑指南,大家一定要好好看一下:

《学会这招,远离年金险99%的坑》baoxian.2239.com

《学会这招,远离年金险99%的坑》baoxian.2239.com

一、悦享人生年金保险2021长什么样?

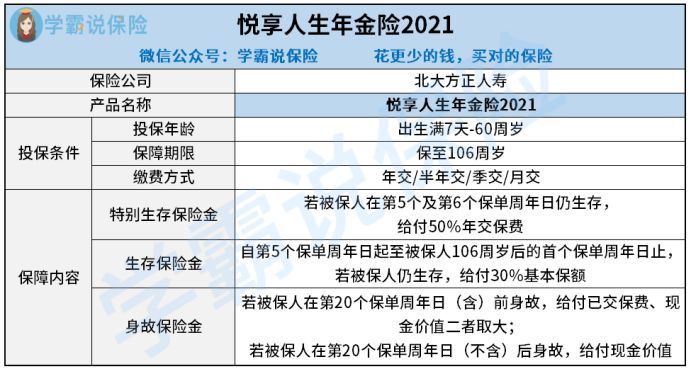

首先,让我们先来看看悦享人生年金保险2021的精华图:

根据这张图我们可以看出来,出生满7岁-60周岁的群体都能够去投保该款悦享人生年金保险2021,能够保障至106周岁。

跟大部分年金险产品差不多,悦享人生年金保险2021的年金给付形式没那么复杂,包含着特别生存保险金跟生存保险金,同样具备的还有身故保险金。

下面,学姐就带领大家一起来探讨一下悦享人生年金保险2021的优势和劣势,来看看我们是否可以入手这款产品。

如若时间上很急的话,建议各位可以移步这里获取测评重点:

《北大方正「悦享人生年金保险2021」怎么样?我来告诉你答案!》baoxian.2239.com

二、悦享人生年金保险2021是否值得购买?

很容易就能看出,其实悦享人生年金保险2021的优劣势还是很显眼的。

>>悦享人生年金保险2021的优点

悦享人生年金保险2021的出色之处是投保门槛不高,可以从以下这些地方看出来:

①投保年龄方面

放眼市面上的同类型产品,有很多对于最高投保年龄的限制都是比较严苛的,很多产品限制在50、55周岁,这对55周岁以上的群体一点都不贴心。

悦享人生年金保险2021要求,出生满7岁-60周岁的人群都有机会投保,投保年龄跟绝大多数产品比较起来要显得更加广泛。

②保障期限方面

市面上的一些年金险,要么只能有十几年的保障期限,要么就只能保障到70、80周岁的年龄,让被保人领取不到更多的年金。

在这点上,悦享人生年金保险2021就显得比较贴心了,在保至106周岁的情况下,就相当于是活多久就能领多久了。

③缴费方式选择方面

悦享人生年金保险2021可供选择的多种缴费方式非常多,例如下面的这四种:年交、半年交、季交跟月交,与同类型产品PK,在缴费方式选择种类上面会更多。

这样消费者就可以自由选择缴费方式,灵活性更强。

清楚了悦享人生年金保险2021有哪些优点后,再来了解一下它有什么弊端。

>>悦享人生年金保险2021的缺点

1、生存保险金给付比例低

悦享人生年金保险2021要求,从第5个保单周年日开始,一直到保障期间结束,被保人在世的话,每年可获得一笔30%基本保额的生存保险金。

老实说,悦享人生年金保险2021的生存保险金在给付比例这方面可以算是很低了,很多同类产品可以给到的生存保险金基本上是100%基本保额。

类似于泰康的这款岁月有约年金险,可以有两种方式领取生存保险金,选择月领的话,领取额度为100%基本保额,选择年领则领取额度为118%基本保额。

并且,岁月有约年金险的收益还相当不错,更多情况可以阅读一番这篇文章:

《泰康岁月有约年金险真实收益曝光,一年利滚利能赚多少?》baoxian.2239.com

通过对比,悦享人生年金保险2021对于生存保险金的给付比例设置就不是很优秀了。

2、身故保险金设置不合理

如今市面上大多数年金险产品,对于身故保险金的设置并不严苛,仅有少数产品是以保单年度作为身故保险金给付的衡量标准。

可是,悦享人生年金保险2021却没有这样做,前提是要在保单前20年身故,才可以获得已交保费跟现金价值的较大者作为身故保险金。

另外的产品即便是在保单的20万以后身故,还是能够拿到已交保费跟现金价值的较大者作为身故保险金,然而悦享人生年金保险2021只愿意给付现金价值。

就此来看,悦享人生年金保险2021对于身故保险金的给付配备的确就显得很苛刻了。

总结:其实悦享人生年金保险2021的优点和缺点也是十分明显的,优点是没有严格的投保条件,缺点是设置了比较低的生存保险金给付比例,并且身故保险金设置也不是很合理。

总体而言,倡导大伙在考虑悦享人生年金保险2021之前,最好多货比三家再做决定。

毕竟,如今市面上优秀的年金险有很多,学姐建议大家还是货比三家再做选择:

《想买高收益年金险?这10款别再错过了!》baoxian.2239.com

以上就是我对 "悦享人生要不要加特"的图文回答,望采纳!