一说起太平保险公司的名字,大家应该都比较熟悉,毕竟太平保险在保险圈里面,不得不说是行业翘楚。

好产品和大公司就一定是捆绑的吗?有没有一些坑在里面?

带着这些顾虑学姐想要对这家大公司来一次深度调查,对他们家的产品质量做进一步的了解。

文章还没有正式展开之前,如果你不知道通过什么方式判断一家保险公司的好坏,我提议你可以从这篇文章来了解:

《当我们在看保险公司的时候,究竟要看啥?》baoxian.2239.com

《当我们在看保险公司的时候,究竟要看啥?》baoxian.2239.com

一、太平保险公司怎么样?

中国太平保险集团有限责任公司也可以称为太平保险,这个公司怎么样呢?

我们可以通过两个角度来了解:

1、公司实力

太平保险于1921年创立,是我国第一家跨国金融保险集团公司,是中国历史悠久的民族保险品牌。

太平保险集团旗下有太平财产保险有限公司、太平人寿保险有限公司、太平养老保险股份有限公司等等。

太平保险集团总资产4600亿元,2020年营业收入更是高达2153亿元,近年来还连续蝉联《财富》世界500强。

由上可知,太平保险公司不是新成立的,千真万确的大公司、大品牌,公司又钱。

大概有些小伙伴们想清楚,太平公司与其他大公司比起来有什么区别,学姐就以太平人寿和平安人寿来做例子,想了解的朋友请看:

《平安人寿pk太平人寿哪家更具实力?这个对比结果令人意想不到...》baoxian.2239.com

2、偿付能力

公司实力雄厚这无疑是一件好事,但买保险最重要还是要看公司的偿付能力。

偿付能力可以用来衡量一家保险公司到底具不具备偿还债务能力。

简单点讲,偿付能力就是用来衡量一家保险公司能不能赔得起钱的指标。偿付能力越强大,就完全可以说明这家公司的风险会更小。

银保监会规定了保险公司的核心偿付能力不得低于50%,综合偿付能力充足率不得低于100%,风险评级B以上。

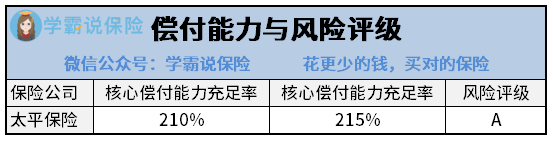

下面我们来看一下太平保险公司的偿付能力情况:

根据图片中的信息我们可以分析出,2020年度,平保险公司的偿付能力比银保监会的最低要求要高出很多,综合实力表现的很抢眼。

可是买保险买的就是保障,我们应该关注产品本身,并且只看公司的名气是不行的!

我们接下来看一看太平保险公司的产品怎么样。

二、太平保险公司的产品值不值得买?

学姐从太平集团里面的太平养老保险公司,挑选了一款叫做“太平无忧”的意外险,这款产品的热度颇高,我们仔细观察一下是否能做到无忧!

保障的责任图必须要看一下:

一目了然,这款产品的保障责任很简单,也没有捆绑其他花里胡哨的东西,但学姐全盘熟悉之后,发现存在以下不足:

1、保额太低

在太平无忧里10万是最高保额,而且也没有其他版本可以选择。

也就是说,如果发生意外导致身故/全残,最多也只能赔10万。好家伙,我直呼内行,赔10不够看。

如果你对保险的合适保额还存在疑惑的话,我觉得你可以看下专家的解答:

《保险买多少保额合适?说说里面的门道》baoxian.2239.com

2、意外医疗报销比例低

太平无忧的意外医疗保额最多只有5万,这还勉勉强强可以接受。

但是社保范围决定了它的报销限制,150元就是分界线,低于150元是处在免赔额里的,无法报销,而且经社保报销后,报销限度最高也只能达到80%,在不用社保报销的前提下,最多只能报64%。

这一点就有点一般了,众所周知,目前市场上大部分的意外险都是经社保之手的,要是还有剩余的花费,意外险都可以报销的大家不妨浏览一下这十款,足够出色:

《10款最值得买的意外险大盘点!》baoxian.2239.com

3、保费太贵

太平无忧险的保费着实高的让人心惊胆颤!

保额也就10万,保障内容也就大众水平,一年的保费竟然要158元。

对比其他意外险,你会发现,同样的保费都能买到差不多50万保额了。

所以,太平无忧这款产品的性价比真的很一般。

但我们也不能够因为这款产品性价比低就否定太平保险公司的产品,学姐随机选择一款产品进行说明而已,每个产品都得结合自身情况来分析,大家可不能够直接就否定他们哦!

总的来说:太平保险公司的资金实力还有偿付能力都没有什么可挑剔的,但他们家的产品并不都有吸引力的。

学姐还是要多强调一下:保险公司的实力雄厚固然是好事,但是买保险于我们而言其实就是买保障,更应该关注的是产品本身,不要太注重是否出自于大公司,可不能舍本求末了哦~

以上就是我对 "太平保险公司能保障"的图文回答,望采纳!