又一年的年关将至,意味着这一年就要结束了,也预兆着新一年的开始准备出发,期间各个保险公司基于迎接新年,未雨绸缪,趁早的准备好新的产品,以新的面目,广泛开展面向消费者活动。

这不,平安人寿最近就向大众推出了许多刚研发出来的新品,例如这款平安臻满意两全险,以独特的命名,吸引了不少人对它的好奇。

那平安臻满意两全险可否能做到表里如一,让人“臻满意”呢?学姐这就来为你们解答!

事先指引大家一下而已,准备买两全险这类保险的人群,必定要当先理解这些点,要不就轻易吃亏:

《关于两全险,业务员肯定不会告诉你的事!》baoxian.2239.com

《关于两全险,业务员肯定不会告诉你的事!》baoxian.2239.com

一、平安臻满意两全保险有什么优点和缺点吗?

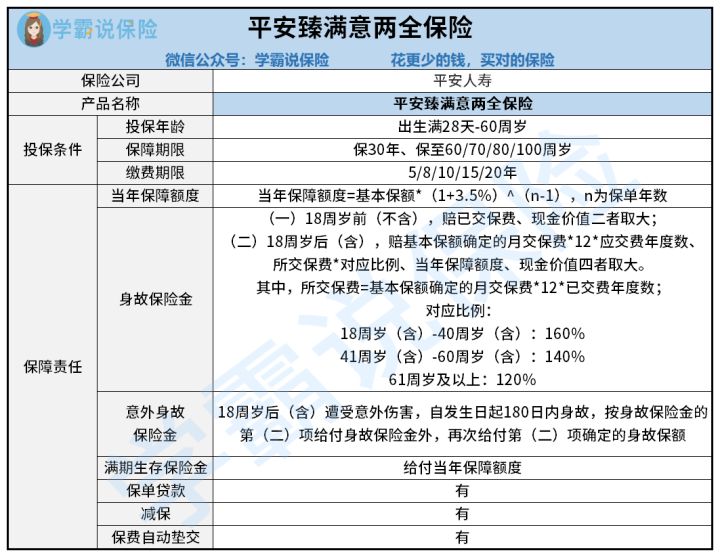

先给大家看看平安臻满意两全保险的保障形态图,以便理解:

我们从保障图中一眼就能看到,平安臻满意两全险的保障内容还挺丰富的,下面学姐就来讲解这些内容里有什么独特之处:

1、保障期限选择丰富

平安臻满意两全险竟然提供了保30年、保至60/70/80/100周岁共6种保障期限供消费者选择。

放眼看看两全险市场,很少有产品能提供这么多种保障期限,如此一来,极大满足不同保障时间需求的人群,十分贴心。

2、保障力度大

提到保障的话,在赔偿力度方面,平安臻满意两全险设置的比较大,首先,最基础的身故保险金,就以年龄18周岁来作为划分的界线,按年龄设定赔付相应的赔偿金:

(1)在18周岁前,被保人不幸身故的话,保险公司会按已交保费、现金价值二者的较大者给付;

(2)被保人如果在18周岁或之后身故,那么保险公司会赔基本保额确定的月交保费*12*应交费年度数、所交保费*对应比例、当年保障额度、现金价值这四者的最大值。

其中,所交保费=基本保额确定的月交保费*12*已交费年度数,且它的对应比例设置得很合理:

18周岁(含)-40周岁(含):160%;

41周岁(含)-60周岁(含):140%;

61周岁及以上:120%。

如果保额赔付是按当年保额计算的,它的保额是逐年递增的,比例是3.5%。

不论赔付是按哪一项最大值来计算,相比起赔付力度来市面上大部分同类产品都是比不过它的。

此外,这款产品还覆盖意外身故保险金,在18周岁或之后,假设发生了意外事故,导致在发生日起180日内不幸身亡故去,那么在身故保险金赔付完毕之后,保险公司还会再按身故保险金的保额来给付意外身故保险金,真的把更加充足的保障带给被保人。

借此机会把增额终身寿险的内容讲给大家听听:这类保险的保额是依据一定比例进行递增的,感兴趣的话就来瞧一瞧吧:

《既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?》baoxian.2239.com

3、满期可返还

两全险最大的特点在于除了提供到保障,保障期间发生理赔,一旦满期之后还生存的话,就能够返钱。

但是平安臻满意两全险返还的钱只是当年度的有效保额,相对应的就是前面提到的以3.5%逐年增加的有效保额。

相比市面上大多数同类产品只返还100%基本保额或累计已交保费来说,平安臻满意两全险返还的钱其实更多一些。

因此学姐也告诉大家,不要轻易的就购买返还型保险,这类保险往往就会在返钱这点上耍小心机:

《出事有钱赔,没事钱还你--返还型保险了解下!》baoxian.2239.com

二、平安臻满意两全保险究竟值不值得入手呢?

大家也了解了这么多,应该有不少小伙伴都心动不已了吧,学姐还是劝大家别心急,平安臻满意两全险值不值得我们入手,可还说不定呢!

学姐再跟大家讲讲这点,看看你能否接受:

>>没有全残保障

虽然说平安臻满意两全险里面配置有身故保险金和意外身故保险金这两种保险金,也有很大的赔付力度,但个人认为还不够全面,因为它没有全残方面的保障。

字面意思来讲的话,全残必然没有身故来得惨重,然而却相反,明显比身故带来的损失更严重,为大家举例说明一下:

假设40岁的老王,目前属于家里的顶梁柱,主要经济来源依靠他,家里上有老人要赡养,下有小孩儿要抚养,但是身体却全残了,那么家庭也面临着巨大的经济压力,那么老王的家人就要承担更重的经济负担,也要花更多的精力来照顾他。

如果投保人之前都购买了一款能够提供身故或者全残保障的保险产品,那么遇到这种情况,保险公司则理应给付相应的保险金,以此可以缓和这个的家庭的经济压力。

可平安臻满意两全险的保障内容里不包含全残保障,真的考虑不周啊!

接下来学姐带大伙晓得一下其他优秀的两全险产品,做个对比,什么样的保障才算周全就一目了然:

《两全保险分红型排行榜新鲜出炉!有没有你心仪的那一款?》baoxian.2239.com

总的说来,平安臻满意两全险也比较注重身故保障,赔付力度非常充足,满期返钱这方面做的相当好,如果遇到全残事件,那么就享受不到保障,对大众也不够友好,如果不在乎这个缺点的话,那么整体来说,此时可以抓紧时间入手。

最后,学姐提醒一下大家,在细节方面,可以多了解一下,避免因为细节出问题,导致整个产品有所影响:

《平安臻满意两全保险真能让人满意?看完这几点,我觉得未必!》baoxian.2239.com

以上就是我对 "平安臻满意两全险的特定有必要买没"的图文回答,望采纳!