在去年重疾险新规正式出台后,旧定义重疾险产品就陆续停售了,同时保险公司们也都相继推出了新定义重疾险。

2月份的时候,民生人寿上新了一款重疾险,学姐迫不及待的想看看了,那么今天让我们一起看看这款民生如意臻享重疾险是否优秀。有心急想知道民生如意臻享重疾险坑不坑的朋友,可以直接看这篇文章: 《民生如意臻享重疾险网上都说不好,真的吗?》baoxian.2239.com

《民生如意臻享重疾险网上都说不好,真的吗?》baoxian.2239.com

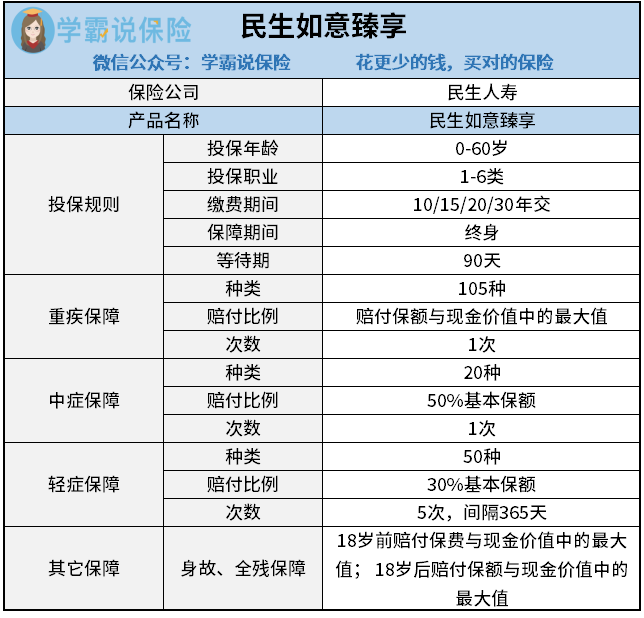

往下直接看民生如意臻享保障内容:

根据图中的数据,我们可以知道民生如意臻享是保障终身的保险,投保年龄最高可以是60岁,老人也有机会投保~可以投保的职业是1-6类职业,缴费年限最高可以选择30年。

在保障方面,民生如意臻享自带重疾保障和中症保障,但是要注意,这两项保障的赔付次数都只有一次,其中,重疾保障包含105种疾病,如果被保人确诊,可获得保额和现金价值的最大者;中症保障有20种疾病,保险金的赔偿额度为50%基本保额。还有就是民生如意臻享的轻症保障了,它的轻症赔付次数很多,有5次,每次都会赔偿30%保额。除了这些保障内容,民生如意臻享还拓展了身故、全残保障。

总体来看,民生如意臻享的保障内容还是比较简洁明了的。

究竟民生如意臻享的保障责任能达到什么水平?或许这份对比表能告诉你答案:《2021最新全国热门重疾产品对比表!》baoxian.2239.com

二、民生如意臻享都有哪些优点和缺陷?

学姐刚才已经给大家介绍过如意臻享的保障内容了,现在就其优缺点再深入分析一下。

优点

1.民生如意臻享的投保规则比较灵活

投保职业范围被限制在1-4类之间的产品不在少数,而民生如意臻享的投保范围还是比较广泛的,包含1-6类职业,即使是5-6类高危职业人群也能投保,很不错。

另外,民生如意臻享的缴费方式也比较的灵活多样,最高的缴费期是30年,最低的缴费期是10年,无论是预算多还是预算少的人都可以找到适合自己的投保计划。

2.民生如意臻享等待期(观察期)短

等待期是也叫做观察期,是指保单生效前的一段时期,当然是越短越好。

民生如意臻享重疾险的等待期(又叫“免责期”或“观察期)为90天,这个设置是比较好的,90天等待期是市面上重疾险最好的水平了。

缺点

1. 民生如意臻享轻症赔付间隔期长

虽然民生如意臻享拥有5次赔付的轻症保障,但赔付的间隔期却高达365天,这么长的间隔是在同类产品都比较少见的,这样设置真的不是一个坑吗?

学姐还将其他比较容易踩的坑做了整理,大家买保险之前一定要看:《小心保险合同里的这些坑,买前必看!》baoxian.2239.com

2. 民生如意臻享不包含恶性肿瘤二次赔保障

研究数据表明,恶性肿瘤在治愈后仍然会有五年的高复发几率期,因此很多重疾险都会附加恶性肿瘤二次赔,如果复发恶性肿瘤满足赔付条件的话会再赔付一次,被保人才有可能再次治疗,没有恶性肿瘤二次赔是民生如意臻享的一大不足。另外,恶性肿瘤也是一种高发重疾,所以这个缺点确实不应该。

如此看来,民生如意臻享重疾险也没有想象的这么好。纵使投保规则已经做出了让步,但重要保障方面的缺失和限制还是让人很在意的,我们完全可以买到比它保障更完善的重疾险产品。

需要的话,大家可以看看这份热销的新定义重疾险清单:《新定义重疾险大pk,最值得买的竟是这十款产品!》baoxian.2239.com

以上就是我对 "如意臻享重疾险保甲状腺疾病吗"的图文回答,望采纳!