横琴金满意足两全险包含了:1、增值,增额比例为3.99%,从保单签订的第2年起,有效保额=第一年有效保额×(1+3.99%);2、取用自由,可通过“减保”灵活取钱,可以通过减保的方式,领取到一笔钱,那么也就解决了急需用钱的情况。具体的情况我们一起看看!

一、金满意足两全险怎么样

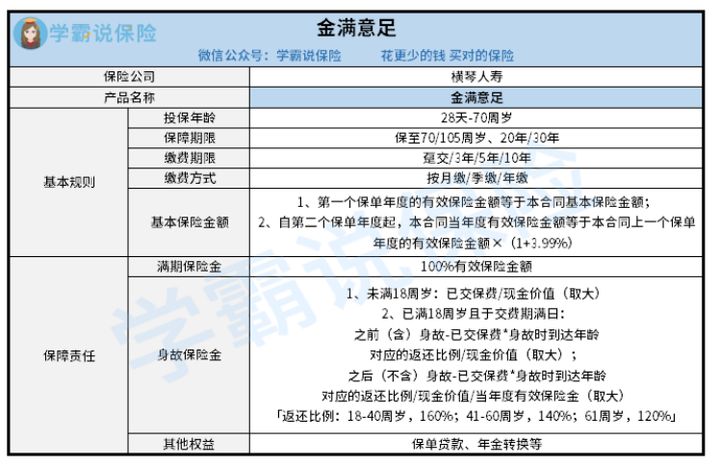

老样子,先给大家送上横琴人寿金满意足两全险产品形态图:

1、增值:增额比例为3.99%

横琴人寿金满意足两全险具备3.99%的增额比例。从保单签订的第2年起,有效保额=第一年有效保额×(1+3.99%),这个增额比例还可以。

举个通俗易懂的例子,30岁的老王孩子刚出生,想要给他投保一份金满意足两全险,每年都要交20万元,分5年交,保障20年。第一年要在保费上支出20万元,依据现在的通货膨胀对经济的影响大小来看,基本保额计算过后是880,670元!

随后这20年88万元的基本保额,是会按照3.99%复利增长,当着保单已经满了20年,年末的时候,保障期限结束之后,保险金已经增长到了185.2万元!换句话说,在20年之后,老王可以一次性领取一百多万,这样孩子的教育资金、创业资金、投资理财等等方面都可以用了!

2、取用自由:可通过“减保”灵活取钱

横琴人寿增额比例较高,但如若像老王这样投保了这个保险,这笔钱要领取回来的20年之后,如果在这20年之间,有急需用钱的情况,可以吗?

当然允许,那么此时可以通过减保的方式,领取到一笔钱,那么也就解决了急需用钱的情况。

那减保是什么呢?

减保,顾名思义就是减掉一部分保额,也就是减少保险金额。保险人遵循投保人申请,若是符合标准即可减保,减保的话要扣除退保费。

看到这可能有朋友会询问,那如果我中途减保,那保障结束之后,所领到手的保额会影响吗?要是亏了怎么处理?

有这个思虑,可以参考一下金满意足两全险的现金价值表,还是以方才老王为例子,选择这份年金险,一年缴纳20万,在五年之内交完,保障期限是20年,那么:

各位能清楚,保单的第六年,也就是缴费结束后的第一个年头里,金满意足两全险现金价值估算为1,036,684元!早都超过了老王缴纳的100万元了,且整整多了36,684元,如果被保人想在这个时候退保或者减保,都不会发生亏损。

还有,从保单成立的第6年起直到保障期满,金满意足两全险拥有的现价持续向上增长,比如说,老王打算着在小王18岁那年提取收益用作儿子的教育资金投入,那么就这个状况下也就可以领取到1,728,922的现金价值,除去已交保费,老王净赚七十多万元钱,具体的数额竟然达到了728922元!

当然,这款金满意足两全险还有这些特点:提供了很多保障期限供给大家选择,不仅允许选择保至70或100周岁,另外也支持选择保20年或30年;除此之外金满意足两全险的Irr还可以!

朋友们,如果你们想要具体了解金满意足两全险IRR有多高的话,那么接着往下读:

《被夸爆的【金满意足】两全保险是真的好吗?今天,我来告诉你们真相!》baoxian.2239.com

《被夸爆的【金满意足】两全保险是真的好吗?今天,我来告诉你们真相!》baoxian.2239.com

二、金满意足两全险买多少份合适

总的方面来讲的话,横琴人寿这款两全险的做法还不错,当然是不是投入得越多就越好?

这个具体的还是需要根据自己的实际情况以及经济情况来进行考虑了,毕竟金满意足两全险归属于理财型保险一类,而保险最大的作用是迁移走可能会出现的风险,若是自己的保障型保险属于较为完善的,能够给自己配备全面的保障,且预算不少的朋友可以选购。

如果保障型保险还未选购,且预算不高的小伙伴们可以先把保障做好,有些闲钱了再来配置两全险这类理财型保险。