很多关于保障一年期的重疾险也已经在最近时间内给大家测评出了很多,性价比方面做的都很低。学姐只到大家实际上跟我是一样的,身为打工人赚点钱实在很难,但现在的资金越不足,保险越是不能缺少的!这不,找出一款焕然一新的产品——众安多次赔重疾险!让我们来看一看这款产品保障的地方有哪些,是否值得大家买入!

想必有人没听说过众安保险,这款保险是通过阿里巴巴的马云、中国平安的马明哲、腾讯的马化腾联手设立而成,如果大家因为阿里高管事件就看不起这家公司就错了,众安实力真不是盖的:

《众安保险靠不靠谱?这几款产品谨慎入手!》baoxian.2239.com

《众安保险靠不靠谱?这几款产品谨慎入手!》baoxian.2239.com

一、众安多次赔重疾险的保障有哪些亮点

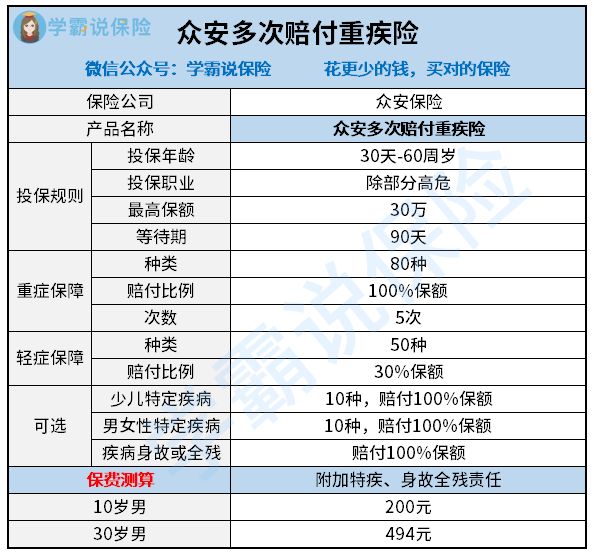

这里有众安多次赔重疾险的保障图,让我们先来看看吧:

1、众安多次赔重疾险的保障概况

众安多次赔重疾险往年龄范围是在出生满30天到60周岁,在投保职业限制方面比较广泛,只要有一部分高危职业的人群不在其中,皆可承保。90天是等待期的时间,最高投保额为30万,仅限18-40岁人群。

众安多次赔在保障种类上共有80种重疾,重疾分五组赔五次,50种轻症,但只能赔付一次,对于少儿、男性、女性特疾各保障十种,都能额外赔100%保额。

2、众安多次赔重疾险的亮点

(1)特疾赔付大气

假若男性或女性或少,而其中的任何一方确诊为特疾可获额外赔100%保额,换句话说,最高我们能够拿到两倍的保额,保障力度方面做得十分带劲。同性别不同年龄段的高发特疾都已经涵盖在其中,比如少儿高发的白血病、男性高发的前列腺恶性肿瘤、女性的乳腺恶性肿瘤等,性价比超高,物美价廉。

(2)连续投保最高赔5次

众安多次赔重疾险重疾险在赔付的间隔期上要超过180天,一年最多可以赔付两次。重疾险实际上有很多,在间隔期上的时间要超过一年以上,有的间隔期甚至要超过五年,通过对比,众安多次赔重疾险间隔期还是非常受人喜爱的!

大家可能会怀疑,只保一年,最高赔付5次是不是很假?但众安多次赔付重疾险的合同明确告知:即使重疾赔付已经在保障期内发生,也不影响正常续保。出过重疾险,很多公司会不接受承保,但是众安多次赔重疾险仍旧能承保!次年如果续保的话还免审核,连续投保赔偿次数最高能达到5次。

{虽然众安多次赔重疾险众安多次赔付重疾险全方位测评-39}但是却不能确保百分百能续保,如果产品因为某种原因而停止售卖,我们也没有办法再继续买,那样还不如自己去选择一份长期的重疾险来投保,学姐为大家找了一些很实惠的产品:

《十大便宜好价的重疾险大盘点》baoxian.2239.com

(3)身故与重疾可双重赔付

身故保障与重疾保障相互独立,不会因为重疾险得到了赔付后,身故责任就失效。如果说是重疾赔付后,病情变得越来越重而去世的话,之前的赔付不算,还能够再获得身故金,非常具有人文关怀性。

如果现在是身为家庭经济的主要来源者,对于身故保障看的还是比较重要的话,想要得到更好的效果,可以选择投保一份定期寿险!

相信大家已经看到了众安多次赔重疾险这些优胜之处,大家为这款保险而心动了吗?但是你们现在先别着急的买入,学姐要做一下大煞风景的事情了,太多的心机藏在这款产品里面,就好比这次多得跳马冠军第一的桥本大辉似的,人都傻了!

二、众安多次赔重疾险隐藏着什么猫腻

1、缺乏中症保障

优质的重疾险都已经涵盖轻、中、重疾,在理赔方面,重疾的理赔门槛要高于中症的理赔门槛,多次赔付的重疾险当中,中症赔偿要比轻症赔偿多上30%以!然而在众安多次赔重疾险并没有相对应的重症保障,罹患中症只能按轻症赔,如果买的是30万的保额,那么算下来最少,少了9万,太亏了!

不是所有的重疾险保障都是不足数的,市面上对于保障方面最全面的重疾险是怎样的我这就带大家去看看:

《康惠保旗舰版2.0重疾新规下的它还香吗?》baoxian.2239.com

2、赔付一次重疾后,附加合同失效

赔付重疾后,轻症保障与特疾保障均失效!若是首次确诊的重疾,并不在特定疾病之内,然而额外获赔的机会,我们也因此而丢失了,以后在赔付方面,最多也就能获得100%的基本保额。

如果大家在每次理赔的时候,都想要获得额外赔,学姐产品很适合你们所说的学姐已经找到了——金葫芦初现版,赔付力度非常大:

《小心如意金葫芦初现版重疾险的这些缺陷,不然白花钱了!》baoxian.2239.com

总体方面上来讲的话,众安多次赔重疾险是第一款一年期重疾险产品且在赔付次数上高达五次,保障内容方面很全很好,赔付也还行,在保障需求这方面基本是可以满足的!大家不用花销太多也能投保。但如果把眼光放长远的话,学姐觉得大家选择保障时间长些的重疾险产品更加稳妥一些,性价比也要好很多。

以上就是我对 "众安多次赔付重疾险缺点揭秘"的图文回答,望采纳!