最近互联网保险新规的事儿在朋友圈受到很多关注,导火索是2021年10月22日,银保监会推出《关于进一步规范保险机构互联网人身保险业务有关事项的通知》,有一批高性价比好的产品要停售了。

首要的就有增额终身寿和年金险等,大部分的产品呢,在12月31日前都会在线上下架。

由于此次新规,很多保险公司之前通过网络透明式销售,将经营成本进一步降低了,并且又提升产品的性价比,而目前由于新规的落实,市场上相当多的不错的储蓄险产品退出历史舞台后,以后要买就不容易了。

为了让朋友们可以抓住最后的机会,请大家和学姐一起测评一款光大永明光明至尊终身寿险,看看这款产品的收益是否可观?

在文章即将开始前,大家不如先认识一下增额终身寿险的亮点:

《既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?》baoxian.2239.com

《既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?》baoxian.2239.com

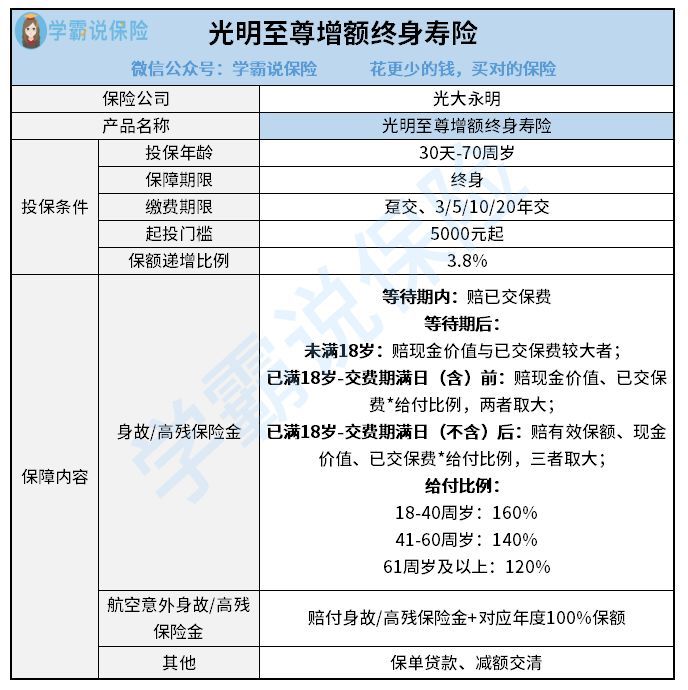

一、光大永明光明至尊终身寿险保障内容有特色!

按照老规矩,我们先分析一下光大永明光明至尊终身寿险的产品图:

光大永明光明至尊终身寿险的保障特点如下:

1、保额会长大

身为一款寿险产品的光大永明光明至尊终身寿险从保险单的第2个年度起,年度基本保险金额以每年3.8%的固定利率逐年往上增加。

而今从第二个保险单年度起,各保险单年度的年度基本保险金额等于上一个保险单年度的年度基本保险金额乘以1.038,不要受到市场波动,

因此,随着被保人年龄的增长,保单的保额也持续增长!

2、提供航空意外身故/高残保障

光大永明光明至尊终身寿险终身为消费者提供身故、高残保障及航空意外身故、高残保障。

被保人倘若不幸因航空意外身故/高残,即赔付除了身故/高残保险金之外,在赔付方面还包括对应保单年度的100%保额,保障力度还是蛮不错的。

3、投保年龄范围广、保障终身

光大永明光明至尊终身寿险是一款保障终身的产品,赔付的标准是被保人的去世。

就投保年龄而言,适合出生满30天-70周岁人群投保,干脆包括了一个人成长的各个阶段。

所以,光大永明光明至尊终身寿险的用途是极具变通性的,比如给自己的小孩投保,能够作为教育金用到以后的教育支出上面;若是成人投保,完全能为自己以后的老年生活做准备。

想必还有不少人想要了解更多光大永明光明至尊终身寿险的测评结果,赶紧戳这里了解:

《停售预警!光明至尊增额终身寿真实收益曝光,网友们都坐不住了!》baoxian.2239.com

二、光大永明光明至尊终身寿险的收益怎么样?

学姐举个例子,假设30岁李女士投保光大永明光明至尊终身寿险,每年需支付10万元的保费,分10年交,首次领取时间是60岁,李女士的收益情况在下文可以看到:

测算后可以看出,光大永明光明至尊终身寿险的现金价值升高的很快,当李女士年龄达到70岁时,一共领取的额度是1100000元。

李女士的年龄随着时间增长,等到李女士80岁那年,加起来拿到手的钱有2100000元。

于是,李女士可以拿出其中一部分钱作为养老金,把余下的那部分让钱继续生钱。

综合来说,光大永明光明至尊终身寿险明显要更为适合某些规划高品质养老生活、有资产传承以及对接信托需求的消费者。

但如果是要求短期流动性的朋友,那么,他们就不太适合购买光大永明光明至尊终身寿险了。

为此,目前市面上收益比较高的增额终身寿险学姐贴心的帮各位整理好了五款供大家参考,一定得趁下架之前购买哦:

《新鲜出炉!五大高收益增额终身寿险别再错过了!》baoxian.2239.com

以上就是我对 "光明至尊寿险利益"的图文回答,望采纳!