最近股票和基金市场可谓是绿得晃眼,因此更多人都把眼光瞄准了稳健性的理财产品。

为什么要投资呢,当然就是要挣钱(最起码得保住本金),可最近都是很惨淡的市场,不少人都在抱怨不仅上一年的收益赔光了,本金现在还保不住正在被侵噬。

看到了稳健理财,不可避免要提到保险了。提醒大家,学姐这里说的保险和生病能赔钱的健康保险是不一样的,而是可以帮助大家规划现金流的理财险——年金保险。

学姐发现大家有关君龙人寿时光机年金保险的提问非常多,那么趁此机会,学姐就给大家深入测评一下这款新产品。

若是想探究君龙人寿的公司实力,可以先了解一下公司推出的重疾险好不好:

《君龙人寿「福寿安康重疾险」怎么样?隐藏的缺陷你知多少?》baoxian.2239.com

《君龙人寿「福寿安康重疾险」怎么样?隐藏的缺陷你知多少?》baoxian.2239.com

一、君龙人寿时光机年金保险好不好?

跟之前类似,要了解一款产品是否好,还是得看它保障了些啥:

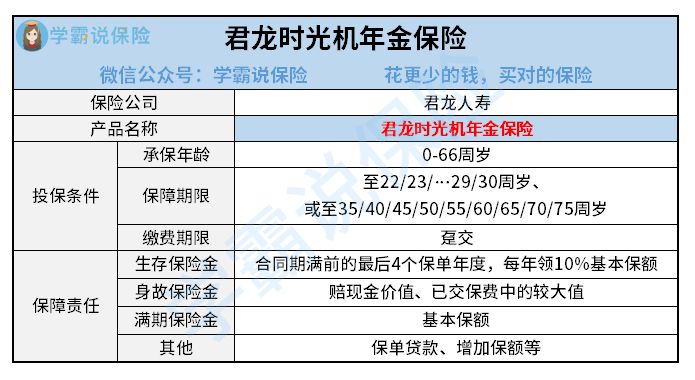

看了产品形态图可以发现,这款年金保险允许0-66周岁的人群购买,保障内容由这三部分组成,即生存保险金、身故保险金和满期保险金。

下面具体来分析一下它的保障特点:

1.保障期限多样化

我们需要特别注意一下君龙人寿时光机年金保险的保障期限,因为这款产品在保障期限上为投保人提供了多达18种选择。

投保时,大家可以选择投保到22、23、……、29、30周岁,也能够选择保障至35、40、……、70、75周岁,是有着十分多元的保障期限的,建议大家根据自己的需求决定。

2.支持追加保额

君龙人寿时光机年金保险的保额并不固定,它可以后期追加保额。

第一次投保时,如果经济手头紧张,配置的保额不足,考虑自身需求后期可以采用追加保额的方式,拥有自己比较理想的保额。

这可以让保险计划与我们的实际情况相符。

3.保费只能趸交

这款君龙人寿时光机年金保险的保费缴纳事宜在此,我们一起来了解一下。

该款产品的缴费期限只有趸交这一种,这么说吧,要是想投保君龙人寿时光机年金保险,保费的缴纳方式必须是一次性的。

这项规定对那些短期有高收入但缺乏稳定性的人群是极为合适的,但是对于那些按月领薪水的普通打工人就没什么益处了,可能会承担不小的保费压力。

二、君龙人寿时光机年金保险建议入手吗?

从君龙人寿时光机年金保险的保障内容可以看出,这款产品的保障内容较为常规,不算出色。

其较为灵活的地方在于保障期限非常多元且支持后期追加保额;但是,君龙人寿时光机年金保险的保费是只能选择趸交的,这一点不是很人性化,这样的保费会给消费者带来很大的压力。

就君龙人寿时光机年金保险的收益问题而言,由于文章长度有限,更多详细内容都放在了下文中,大家可以跳转链接查看:

《君龙人寿时光机年金保险真有那么好?买之前你可要想清楚了……》baoxian.2239.com

学姐不止一次说过,大家购买保险时一定要三思而行,货比三家才能买到符合自己要求的产品!

对了,学姐再为大家奉上一份年金险避坑指南,一定记得收藏哦!

《学会这招,远离年金险99%的坑》baoxian.2239.com

以上就是我对 "君龙人寿时光机保费贵不贵?有什么特点?"的图文回答,望采纳!