调查显示,截止到2020年,在中国有2.7亿人有高血压,年轻化的走势在这几年来越来越明显,可以看到在医院被诊断为高血压的不是只有老年人,更多的是二三十岁的年轻人。

没想到吧?高血压现在已经不是什么老年病了,得高血压不只是受遗传因素影响,还会受到生活习惯和压力大的影响。

学姐还收了一些关于其他问题的私信,他问学姐:如果患有高血压,可以投保横琴无忧人生2021这个保险吗?

在这里告诉大家,有高血压就不能投保横琴无忧人生2021,这个说法是错误的。

符合哪些条件我们就可以投保呢?关于这个问题的细节方面,学姐带大家一起来看一下,如果患有高血压的小伙伴们,建议你们去投保横琴无忧人生2021。

我们最开始要对横琴无忧人生2021的测评内容有一个大致的了解:

《横琴无忧人生2021三大心机,没了解清楚前别瞎买!》baoxian.2239.com

《横琴无忧人生2021三大心机,没了解清楚前别瞎买!》baoxian.2239.com

一、有高血压,能不能投保横琴无忧人生2021?

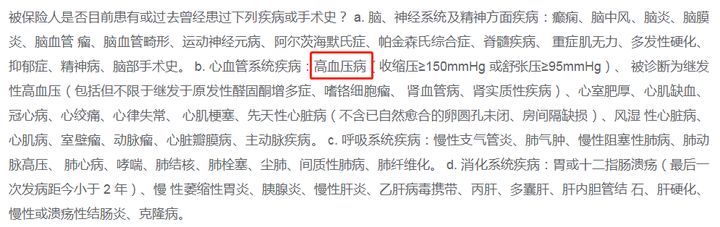

要知道,基本上重疾险、百万医疗险产品的健康告知问询都是有涉及到高血压部分的。

横琴无忧人生2021这一类产品中的健康告知部分中也是含有调查高血压情况的项目:

即使不符合健康告知的要求,也不等于不能投保。

智能核保就是专门应对这种情况的!

啥叫智能核保?

指的是,被保人不符合健康告知的情况下,采用保险公司线上的一套标准化问卷来进行实时核保,核保的结果出的比较快。

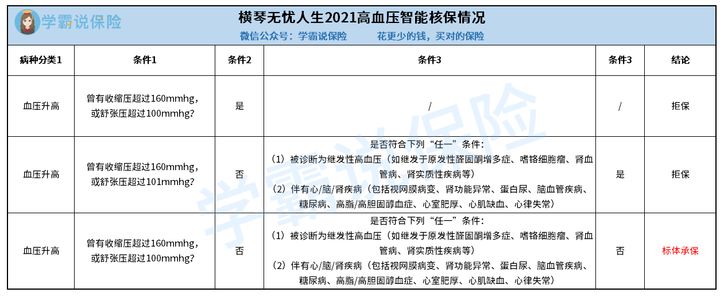

横琴无忧人生2021高血压部分是如何进行智能核保的,我们来了解一下:

从图中可以看到,对于高血压患者来说,横琴无忧人生2021也不是坚决不能购买。

如果血压没有超过160mmhg/100mmhg,并且继发性的高血压还不可以,横琴无忧人生2021更加适合没有心/脑/肾疾病的人购买。

不过,横琴无忧人生2021可以让高血压患者投保这一点并不能证明它就是一款优秀的产品,最重要的是,我们需要把是否值得购买横琴无忧人生2021做到心中有数,现在让我们来一起看它的核心内容吧!

二、横琴无忧人生2021的保障内容怎么样?

还是老规矩,先对保障内容有一个透彻的了解:

横琴无忧人生2021的优点挺多的,学姐简单挑几个来说吧。

1、保障内容丰富

你不用担心横琴无忧人生2021的保障不足,不但有基本的重疾、中症、轻症保障,还有恶性肿瘤二次赔、心脑血管二次赔、少儿特疾保障。

像是恶性肿瘤二次赔这样的条款,学姐反复告诉过大家,预算充足附加是最好的!

首先恶性肿瘤的发病率特别高,所有重疾病种理赔的60%以上都是恶性肿瘤。其次,恶性肿瘤就算治好了,它还是很容易二次复发,因此只要预算够的话,为了能有更充足的保障,恶性肿瘤二次赔最好附加上去!

以前学姐就不断提起这方面的知识点,这里学姐特地给大家提供一篇文章,如果不了解可以看看:

《「癌症二次赔」有必要附加吗?不搞懂这几点小心白花钱!》baoxian.2239.com

2、轻中症保障力度足

在轻重症保障力度上,横琴无忧人生2021做的真的非常出色。

中症的赔付比例为60%;轻症的赔付比例则是最高45%。市面上多数的重疾险轻症保障的保额最高也不过是30%,横琴无忧人生2021可以保证轻症保障可以最高多出15%的保额。

我们就以50万的保额比较,假设要是在70岁前罹患轻症的,横琴无忧人生2021都可以赔付22.5万元,轻症30%保额赔付的重疾险不同于横琴无忧人生2021,这种时候它们只可以陪15万元。

啧啧啧,差距明显,大家用心品品……

总结:

言而总之,横琴无忧人生2021的整体保障可是响当当的,保障内容丰富,保障力度也足够。它也有缺点,那就是等待期太长了,凡尔赛1号重疾险也是很不错的保险,如果对横琴无忧人生2021不满意的话。

凡尔赛1号友好的内容比较多,比如对高血压疾病的保障,保障内容、保障力度也是比较突出的,想知道更多的朋友们请点击这篇文章看测评:

《买同方全球「凡尔赛1号」之前,我想告诉你这些真相!》baoxian.2239.com

以上就是我对 "高血压患者买无忧人生要注意哪些"的图文回答,望采纳!