在当今,大家面临的负面情绪太多了,比如领导的不认同、伴侣的怀疑、父母的不认可。一不注意,就会引来崩溃的情绪,抑郁症就是由于崩溃很多次导致的!

每一位抑郁患者都应该得到大家的关爱,给他们买一份保险,就能够为他们的生活多添一份保障。但抑郁症患者可能有自杀、自残倾向,因此很多保险公司拒绝为这一类群体承保,导致他们不容易寻找到适宜的保险。

近期就有小伙伴听说凡尔赛一号的核保不会过于严格,就竞相来问我,抑郁症病患能不能去选择这款产品。接着,学姐会为大家解答这个问题。

在中国那么多重疾产品里,我们先来看凡尔赛一号会有什么样的表现吧?

《全国热门的136款重疾险对比表》baoxian.2239.com

《全国热门的136款重疾险对比表》baoxian.2239.com

一、抑郁症可以投保凡尔赛一号吗?

众所周知,健康告知是投保的第一步,在健康告知的这一步骤,我们的健康水平会通过调查问卷被保险公司知悉,然后作为保险公司判断是否承保的依据。

在健康告知中,诚信的原则是消费者必须遵守的,意思就是被问到的内容一定要回答,没有被问到的不用回答!这个办法可以很好地避免未来我们申请理赔时出现相关的纠纷。

不知道健康告知会不会通过,这篇文章会告诉你怎么做。

《投保时,健康告知有什么小技巧?》baoxian.2239.com

那么抑郁症患者能不能购买凡尔赛1号呢,最关键的是这个产品在健康告知环节的规定。

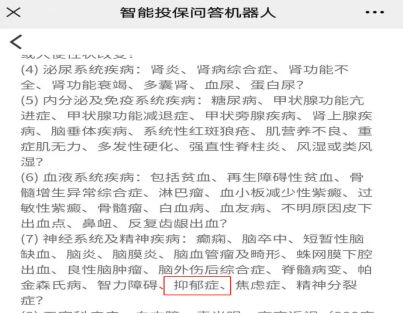

抑郁症也是凡尔赛1号健康告知里的内容,从图里我们就能了解到,可这并不等同于,抑郁症患者一定无法投保。各位还可以用智能核保,来进一步争取投保的机会。

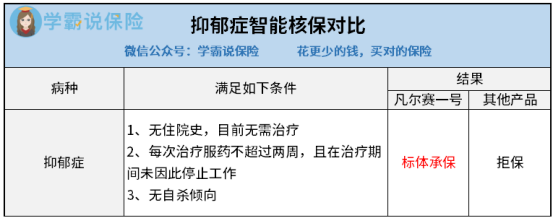

咱话不多说,一起来看看对于抑郁症凡尔赛1号的智能核保结果会怎么样~

经过调查得出,学姐发现如果满足以下三个条件的抑郁症患者就可以标体投保凡尔赛1号:

1、无住院史,目前无需治疗

2、每次治疗服药不超过两周,且在治疗期间未因此停止工作

3、无自杀倾向

如果患者没有住院历史记录,现在就不用治疗,且每次治疗服药的时间在两周之内,没有在治疗过程中因为这个暂停工作,但有自杀的念头。这些患者可以放心,凡尔赛1号是不会随便拒保的,会为大家延期承保。

或者是以下这种情况,如果患者没有住院历史记录,现在就不用治疗,但是不符合每次治疗服药不超过两周的条件,如果治疗期间,没有因此而停止工作的,就这些患者来说,凡尔赛1号的处理结果还是延期承保。

还有一点就是,要是患者目前仍在医院接受治疗或者是有过抑郁症住院史,针对这部分患者凡尔赛1号还是会做出延期承保处理。

然而,市面上很多重疾险产品对所有抑郁症患者都是拒保,这么一看,凡尔赛1号真的很为抑郁症患者着想了,不得不夸赞凡尔赛1号设置了如此宽松的核保条件~

并且凡尔赛1号核保不严格,同时还支持重新审查处理,即在买的时候被加费或除外,后续好转了,再申请核保也行,依然有可能实现以标准体承保,这一点对非健康人群超级有利的。

如果有人检查出得了其他疾病要怎么选择?一份攻略送给大家,可以帮你答疑解惑!

《超全攻略:各类疾病能不能投保?如何投保?》baoxian.2239.com

二、凡尔赛一号值不值得购买?

虽然凡尔赛1号在核保条件上相当宽松,但是它的保障内容到底咋样?废话不多说,我就仔细调查一下,瞧瞧这款凡尔赛1号够不够优秀!

从保障图就能看出凡尔赛1号的保障内容十分具体可靠。覆盖重中轻症保障,跟恶性肿瘤-重度三次赔偿这样的可选责任,保障的面面俱到。

1、重症保障力度大

凡尔赛1号在重症保障方面力度是非常值得肯定的,比如年纪在60周岁前罹患重疾可赔付180%基本保额,60-64周岁可取得赔偿130%基本保额。在市场上纵然重疾险有额外的赔条款,多半在60岁前有额外赔,但凡尔赛1号还设有二级赔付,针对在60-64周岁这一阶段的人还是能获得额外的赔偿。

两者相较,显然凡尔赛1号的重症赔付力度更高!目前国家正在推行延长退休政策,有很多人在60岁之后并没有退休仍然承担着家庭的经济责任,如果此时罹患重疾,那么家庭将会承担沉重的经济压力。但是凡尔赛1号的赔偿金很高,能够帮助家庭克服经济困难。

2、可选责任实用

凡尔赛1号设置的实用可选责任包括恶性肿瘤-重度三次赔,因为癌症是非常高发的疾病,治疗癌症需要大笔的费用,而且还有着非常高的复发率。然而恶性肿瘤-重度三次赔这样的条款被颁布出来之后,即使癌症重新找上门来,也有资金去接受治疗,让人有勇气和癌症持续战斗下去!

通常状况下,大部分的重疾险产品对于恶性肿瘤的保障最多能做到可以二次赔付的服务,相比之下,人们更加认同凡尔赛1号的保障能力。

总而言之凡尔赛1号是一款不会让人后悔购买的重疾险,它不仅核保宽松,而且保障内容非常详细,理赔的比例很高,如果你正准备买一份重疾险,凡尔赛1号这款产品很优秀,选择它很好。

如果小伙伴们对凡尔赛1号这个产品有兴趣,对这个产品感兴趣可以看以下的文章,对它有个更深入的了解。

《买同方全球「凡尔赛1号」之前,我想告诉你这些真相!》baoxian.2239.com

以上就是我对 "得了抑郁症如何买保险"的图文回答,望采纳!