今天学姐就准备给各位介绍这款复星联合健康保险公司新上线的【有为1号】重疾险。

这款产品最出众的就是可选保障责任多种多样,特别是重疾保障可以单独投保,这个绝对是那些只想保重疾朋友们的福音啊!

那么曾经做过手术的朋友们能不能投保这款产品呢,所以今天来做一个整合回答,涉及所有问题的答案~

测评之前,为了感激大家对学姐的厚爱,我们赠予大家一份保险,事关亚健康人群:

《超全攻略:各类疾病能不能投保?如何投保?》baoxian.2239.com

《超全攻略:各类疾病能不能投保?如何投保?》baoxian.2239.com

不多聊了,马上测评!

一、复星联合有为1号的健康告知揭秘

投保健康保险,我们都会经过一个健康告知的过程,常见的方式就是问卷,可以看作是投保前预测风险的一个环节。

保险也是双向选择的过程,保险公司评估完投保人和被保人的健康情况,然后才会给出是否承保的结果,目的就是减少骗保,控制理赔率。

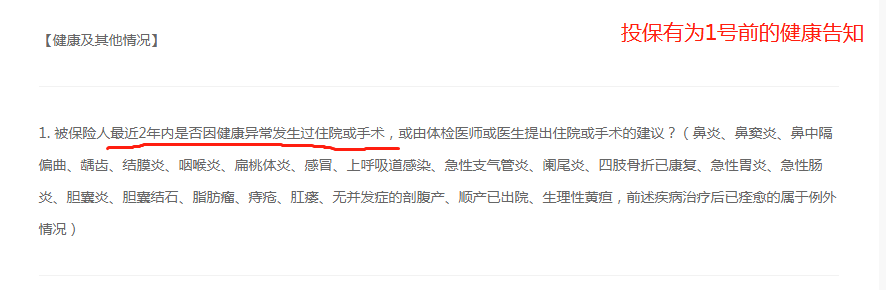

我们可以从复兴联合有为1号的健康告知书里得知,关于做过手术的健康告知是用这样的方式来问的:

也就是说,如果大家没有在2年内做过以上图片的手术,就可以选择入手复星联合有为1号。

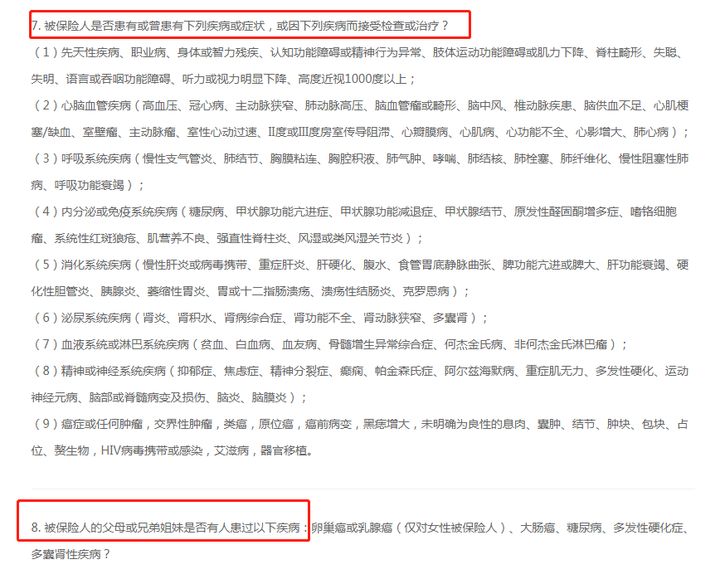

健康告知不但会了解你的手术史,还会询问一些其他病史:

虽然图片看起来有点复杂,不过大家别慌,关于这个健康告知,学姐教你几个办法:

第一招:不问不答

比如平时的一些小病,没有去过医院进行医治,就是说如果记录已经不存在了,那就没有必要告知的。

第二招:有问必答

有问必答就是遵照自己的检查报告和诊断结果来,自己怀疑的疾病并不算,都是以医学诊断结果为准,不论是健康告知问卷还是保险代理人,只要是他们提到的问题,我们都需要如实回答。

下面开始讲第三招,也是重中之重,赶紧戳链接:

《投保时,健康告知有什么小技巧?》baoxian.2239.com

所以,不管你做没做过手术,只要能通过保险公司的健康告知,你就可以考虑入手复星联合有为1号了,那么它的性价比如何?有什么优劣势吗?往下看看就知道了!

二、复星联合有为1号的优缺点分析

依旧还是老规矩,我们先把复星联合有为1号的产品保障图呈上来:

可以看出,复星联合有为1号的图特别复杂,学姐已经想到不简单,这不被我发现这么多优秀之处:

1、适用职业范围广泛

只让1-4类职业人员参与投保是市面上多数重疾险的职业类别最常见的,而复星联合有为1号十分特别,1-6类人群均可投保。

这个概念是什么呢?可以说5-6类高危险人群(比如刑警、高空作业等)不用在买一款性价比较高的重疾险身上苦恼了,学姐看完两眼充满泪水~

有一些原因促使复星联合有为1号的职业范围非常友好,很明显,答案可以从下文找到:

《职业限制是个啥?这份6类职业投保指南,请火速收藏!》baoxian.2239.com

2、重疾保障可单独投保

常见重疾险的保障方式是通过直接自带“重疾+中症+轻症”等基本保障来进行的,这样一来保费相对会高一点。

只想买到一份专门保障重大疾病产品的人,这对他们来说是不利的,这些不好处,导致他们花费更高。

但现在学姐可以告诉有上述情况的这些朋友,再不用浪费钱了,此次复星联合有为1号的必选责任只是重疾保障,轻症和中症已经被设置为可选责任啦。

学姐突然想到了一款很热门的重疾险,都有配置轻中症可选,小伙伴们若是想知道是谁,那就戳这里:

《康惠保旗舰版2.0重磅来袭!重疾新规下的它还香吗?》baoxian.2239.com

以“30岁男性,10万保额,保终身,30年缴费”为例,保费只需956元哦,各位听到的没有错,确实是这么便宜~

这么说来,复星联合健康保险公司这次可是真的用心了,把所有的福利通通分享给你们!

3、含有恶性肿瘤-重度额外赔付

为什么要认为含有恶性肿瘤-重度额外赔付就很好呢?原因就是以下这些:

一方面,是凭据数据可以看出2020年中国新发癌症有457万例,位于全球第一,那么意思就是恶性肿瘤的发生概率很高,只有做到早发现,早治疗,我们才能有更好的保障。

另外,30万左右是治疗恶性肿瘤的费用,花销比较大,质子重离子是目前最高的治疗恶性肿瘤的一项技术,这是目前最好的技术了,能做的医院少,治疗费用也很高。

假如重疾险所对应提供的恶性肿瘤保障,对于赔付比例上来说越高,对患者来说,解决了他的很大部分的经济压力。

刚好的是对首次确诊恶性肿瘤-重度,复星联合有为1号最高可赔付150%保额,倘若买了一份了有为1号产品,其保额为30万,那就是说,要是确诊了恶性肿瘤以后,最终我们能够得到的理赔金能有45万。

该款产品与没有提供恶性肿瘤重度额外赔付的同类型重疾险对比,复星联合有为1号重疾险吊打一众产品。

由于篇幅比较短,关于有为1号的这个缺点,这篇测评文就是学姐帮大家整理的:

《「有为1号」重疾险堪称年少有为,却被我发现这个不足...》baoxian.2239.com

三、学姐建议

依据上文的内容来看,购重疾险之前,保险公司业务员都会询问具体健康状况,这时候,我们只要做到“不问不答、有问必答”即可,一定得说实话,不能心存侥幸有隐瞒情况,会直接导致不能正常理赔!

针对复星联合有为1号,学姐专门有做过攻略,产品的优点是显而易见的,例如对5-6类高危职业人群有着非常专业的保障,可以选择单独投保重疾,也为投保人减少了压力等等负担。

如果这时大家想买一份重疾险,复星联合有为1号建议大家考虑一下~

当然也存在部分小伙伴不喜欢该产品,还是可以瞧瞧这份重疾险榜单,总会找到一款自己喜欢的:

《十大值得买的热门重疾险大盘点!》baoxian.2239.com

以上就是我对 "做手术了买复星联合有为1号"的图文回答,望采纳!