时光如梭,第一批80后不知不觉中,已经跨入40岁年龄的大关了。

而今一边是 “996是一种福报”的鸡汤和无休止的加班,一边身体逐渐疲惫虚弱,家庭责任越来越重,是当下许多四十岁人群的现有状态。

若是想要退休后的老年生活比较快乐,当下就要开始关注养老年金险了~

不过,购买养老年金险也是存在难度的。那40岁的朋友到底应该怎么选择合适的养老年金险呢?学姐马上来告诉大家~

在说之前,这些保险知识还是要明白的:

一、40岁人群如何配置养老年金险?

40岁人群有必要配置养老年金险吗?好不好?

大家要先知道什么是“养老金替代率”,说的是劳动者退休时的养老金领取程度与退休前工资收入程度之间的比率。从全国平均水平来看,在退休后大部分人领到的工资不到退休前的一半!通常来看,安享晚年是我们每个人退休的期盼,有了晚年,养老金却不够,怎么安享?因此,配置一份养老年金险还是非常有必要的。

40岁人群应该这样配置养老年金险!

在开始着手制定老年阶段的经济保障计划时,首先我们要弄明白现在的经济状况。这个认知可以是基于我们希望每月可自由支配的支出是多少,当然也可以是我们生活,娱乐各个花销项目的总数。接下来,我们可以根据养老金的确定性质,我们需要缴纳的时间限制、缴纳的金钱数额就可以算出来,从而知道要配置什么样的养老年金险。

现在市面上有非常多带分红功能的养老年金险,我们必须小心一下。分红型养老年金险虽然可以帮助投保人额外获得收益,但是其保费费率很高,而且分红也不稳定!

因此,某些想要理财的人会更适合购买分红型养老年金险,如果没有风险承受能力,建议消费者还是购买传统型养老年金险。

对于分红型养老年金险的更多知识,有这方面需要的朋友可以看看这篇:

二、热门养老年金险推荐,40岁人群必看!

通过上面的分析,相信大家对40岁人群如何配置养老年金险有一定了解吧~

但是市面上这么多养老年金险,究竟有哪些产品值得入手呢?学姐推荐海保人寿的颐养康健养老年金险,建议大家戳这个链接了解一下:

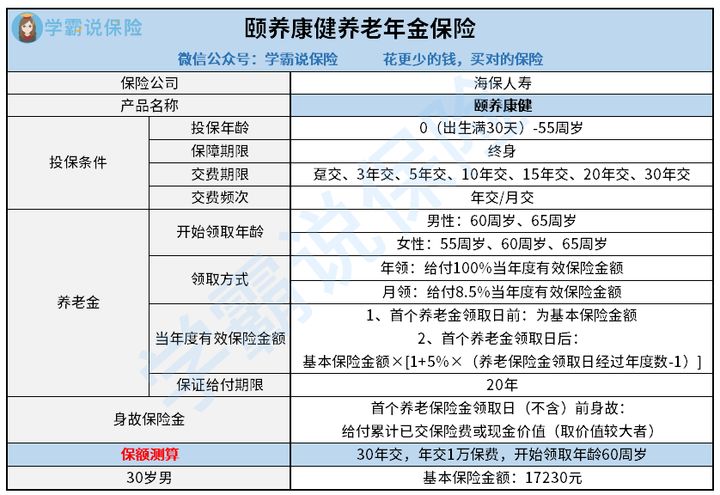

少讲点废话,一起先来浏览一番这款产品设置的保障内容有哪些:

上面的表格表明,出生满30天至55周岁人群投保这款产品都很合适,在保障内容上,主要是提供了养老金和身故保险金。下面来详细分析一下吧:

投保条件

在投保条件这一方面,颐养康健养老年金险的门槛不会很高。不仅没有健康告知要求,而且从事1-6类人群都能够投保。这就表明,只要被保人的年龄不大于55岁,未从事高危职业,就很可能成功投保这款产品。

除了这些之外,对最低投保额度的限制,颐养康健养老年金险并没有那么严格:

假如按月交,每月最低交费标准是1000元;倘诺选定年交,那么每年最低只需存1万元。

颐养康健养老年金险的投保额度的最低限度,对于40岁是经济支柱的主要来源的人群来说,要达到还是没有很大的难度的。

养老金领取

月领和年领都可以领取颐养康健养老年金险。还未领取养老金之前,如果投保人想更改领取的方式,可以向保险公司提交申请,在这个方面来说灵活度很高。不过不太合适的地方是,但是养老金一旦开始领取,就不能再次改变了。

至于开始领取养老金的年龄,颐养康健养老年金险也是跟足了国家的规定:

女性被保险人最早可以领取养老金的年龄不低于55岁,然而男性被保险人最早不低于60岁开始领取养老金。

此外还有一点,有颐养康健养老年金险保证领取20年的证据,大家还在担心吗?

言而总之,这是一款很出色的颐养康健养老年金险,年轻时一年攒1万元,等老了只要活着都可以领。如若养老金发放下来了,还没有好好享福就不幸去世了,那么这笔未领取的养老金还可以留给后代。

所以学姐认为这款产品对于40岁人群来说真是个极其优异的选择呢~

市面上还有其他性价比高的重疾险,如果这款产品跟你希望的不一样,就浏览一下学姐整理的这份榜单吧,肯定能选到自己喜欢的:

以上就是我对 "40岁配置哪个养老年金保险划算"的图文回答,望采纳!