因为最近股票市场的变化非常快,所以有不少人选择通过理财产品理财。

这不,学姐在这段时间收到了不少咨询年金险的私信,比如恒大人寿的恒享年年金穗版年金险,有大部分人都想知道这款产品值得选购。

学姐刚好给大家测评一下恒享年年金穗版年金险!

在开始之前,先来看看这份年金险选购攻略吧,让大家对下面的内容了解地更透彻:

《学会这招,远离年金险99%的坑》baoxian.2239.com

《学会这招,远离年金险99%的坑》baoxian.2239.com

一、恒大人寿恒享年年金穗版年金险表现怎么样?

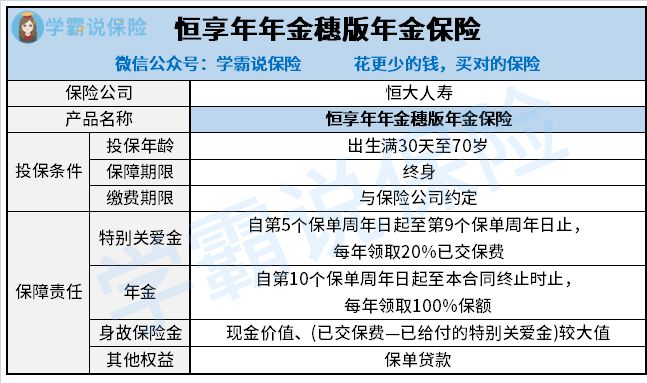

老规矩,学姐先奉上恒享年年金穗版年金险的产品形态图:

恒享年年金穗版年金险

能够从上图清楚的看到,恒享年年金穗版年金险保障内容确实比较简单,那么对几个重点内容来分析一下!

1、投保年龄宽泛

恒享年年金穗版年金险所支持的投保年龄范围为出生满30天至70周岁,学姐既惊喜又意外。

毕竟市面上很多的年金险产品,最高的投保年龄设置在60岁左右,这种情况下,基本上高龄人群是无法投保成的。

所以恒享年年金穗版年金险投保年龄范围比较宽,相当于给高龄人群一次投保成功的机会,确实为高龄人群考虑了。

2、生存年金有特色

恒享年年金穗版年金险包含生存年金算是很独特的地方了,不单单包含大多数年金险产品里面常见的年金,还附加了特别关爱金,那么学姐就给大家简单说一下吧。

特别关爱金在第5个保单周年日就能够领取,截至第9个保单周年日,每年能够到手20%累计已交保费。

倘若在开始领取特别关爱金之前,投保人已经缴完了保费,那么特别关爱金的金额一共就是100%总保费了,等于直接将保费给大家返回来了。

根据消费者的角度,在此之后,所成功领取到的年金可以说就是白白得到的,岂不是很有益?

年金其实就是从第9个保单周年日开始就可以进行享受到了,而领取年限为保险合同被终止时,其实就是被保人身故了,100%保额的赔付比例。

3、没有万能账户

万能账户和年金险的收益是密切相关的,可以理解为这是一个增值账户,并且提高了理财的灵活性。

如果到了可领取年金的时间,我们不着急用,所以没有取出,这个时候闲置的年金也会转入万能账户,然后二次增值。

假如想把这笔资金拿出来用的话,被保人当然也可以选择在领取时间取出年金。

相信大家想选择一款年金险,都是为了能够拿到年金险的收益,减轻生活压力,可惜的是,恒享年年金穗版年金险不能附加万能账户。

那么恒享年年金穗版年金险也无法实现利滚利。

如果还是不清楚万能账户是怎么运作的,可以看这篇文章:

《买万能险究竟能赚多少钱?别被卖了还乐滋滋......》baoxian.2239.com

二、恒大人寿恒享年年金穗版年金险值得入手吗?

总而言之,恒享年年金穗版年金险的表现普通,纵使投保年龄范围对高龄人群比较好、有两点生存年金,然而未设置万能账户,在收益方面没什么亮点,不算是一款很值得入手的年金险产品。

小伙伴们也无需灰心,目前还是有不少高性价比年金险产品。

为了让大家更好地参考,学姐已经花心思整理了十款年金险,有需要的朋友自取:

《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》baoxian.2239.com

以上就是我对 "恒享年年金穗版年金险有哪些亮点?如何返本?"的图文回答,望采纳!