说到理财,很多人第一反应就是购买股票、债券、基金等等,不过这些理财方式不太安全,不能保证一定能获得收益。但是年金险恰恰相反,它的收益是写在合同里的,最终是可以拿到这笔收益的,如果有多余资金想用于理财的话,不妨投保年金险,不仅安全,并且十分稳定。

那么现在学姐就来给大家评估华夏玉如意至尊版年金险,看看它都有哪些优点和弊端,入手是否划算。

马上就要进入正文了,我先带给大家一份年金险的避坑指南,希望有助于大家:

《学会这招,远离年金险99%的坑》baoxian.2239.com

《学会这招,远离年金险99%的坑》baoxian.2239.com

一、华夏玉如意至尊版年金险怎么样?

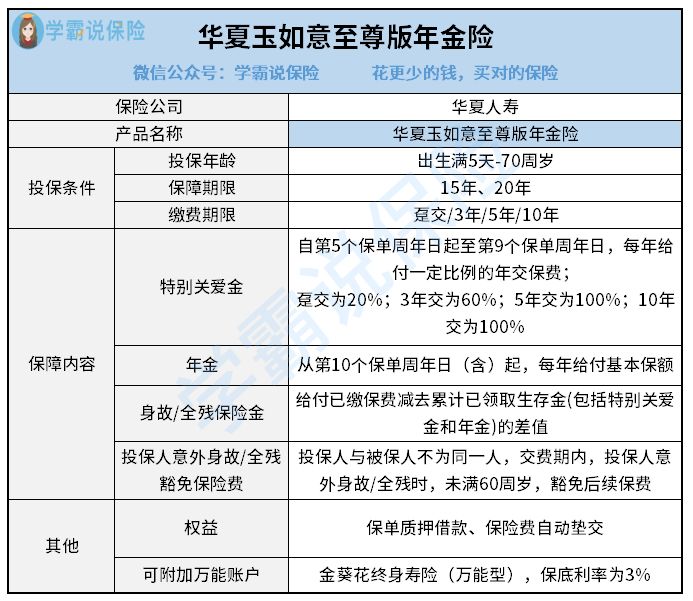

话不多说,我们先来看看这款产品的保障内容图:

结合图示可知,华夏玉如意至尊版年金险的保障内容比较全面。学姐马上给大家分析下它都有哪些突出的地方:

1. 投保年龄广

华夏玉如意至尊版年金险可供出生满5天-70周岁人群投保,有着较为宽泛的投保范围。

支持最小的投保年龄为出生五天的婴儿,尤其是与市面上最低支持出生满28天的孩子投保的年金险产品相比,这款产品站在婴幼儿的角度为其考虑他们的需求。

2. 双金领取

华夏玉如意至尊版年金险除了可以申请领取特别关爱金,而且也可以领取年金,主要针对特别关爱金,必须从第五个保单周年日起,并且等到第九个保单周年日才领取结束,也就是一共可以领五年,而且每年能够领取的金额为一定比例的年交保费,同时不一样的缴费期限,所对应的给付比例也有区别。

在年金方面,是从第10个保单周年日(含)起,有资格领取的,每年有资格领取一笔基本保额。

这约等于从第五个保单周年日算起,每一年都可以领取到一笔钱。

3. 投保人意外身故/全残豁免保险费

倘若投保人与被保人不是同一个人,另外在交费期内,投保人一旦因为意外伤害导致全残或者身故,且事故发生时未满60周岁,那就不需要再缴纳后期的保费了,这样不仅省下一笔钱,还能有效缓解经济压力。

不得不说的是,这些免去的保险费,身故或全残之日前所欠交的保险费和利息并不包含在内,也不涵盖续期保费在交费宽限期内应交但未交的保险费,保单上其他保险合同的保费也不包含。

如果你想了解华夏玉如意至尊版年金险的更多测评内容,点击这篇文章进行查看也是可以的:

《华夏玉如意至尊版年金保险保障如何?这两个缺点必须知晓...》baoxian.2239.com

4. 万能账户保底利率高

对于华夏玉如意至尊版年金险来说,可以附加万能账户的,名字为金葵花终身寿险(万能型),对于特别关爱金和年金来说,如果不着急领取的话,就能让它们借助万能账户进行二次增值了。

除此之外金葵花终身寿险(万能型)的保底利率高达3%,的确已达到银保监会规定最高保底利率了。保底利率可以说是我们保证能拿到的收益,并不会因为外界经济的变化而受到影响,因此越是高的保底利率,对我们而言越值得考虑。

但是我们需要知道一点,金葵花终身寿险(万能型)在保底利率之上的收益是不在保障范围内的。

二、华夏玉如意至尊版年金险值得买吗?

根据之前的分析,华夏玉如意至尊版年金险的优势非常多,不单单投保年龄条件宽松,能提供特别关爱金和年金,对于大家的保障甚至还包含了投保人意外身故/全残豁免保险费,以及可附加的万能账户提供了较高的保底利率。

整体而言,华夏玉如意至尊版年金险的表现还是挺出色的,不过大家也没有立刻入手的必要,建议大家多多对比其他的年金险之后,再作选择,毕竟市场也有不少收益很好的年金险。我之前总结了一份收益高的年金险榜单,朋友们要是有兴趣的话,可以点击下面的链接进行了解:

《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》baoxian.2239.com

以上就是我对 "玉如意至尊版年金险可信吗?一年多少钱?"的图文回答,望采纳!