银保监在10月22日出台了一则互联网保险管理新规。受新规影响,目前在售的互联网保险产品都将在12月31日前陆续下架。

中荷人寿先行一步,宣布将在12月30日下架目前在售的所有互联网保险产品。

说起中荷人寿,那就不得不说一下他家的明星产品——中荷简爱定期寿险。下面学姐再带大家深入了解一下中荷简爱这款产品,看看,赶这停售的末班车是否值得。

倘若有小伙伴想快速了解这款产品,可以阅读一下这篇文章:

《中荷简爱定期寿险好不好?看完这个缺陷你就知道了》baoxian.2239.com

《中荷简爱定期寿险好不好?看完这个缺陷你就知道了》baoxian.2239.com

像之前一样,中荷简爱定期寿险的产品图是我们先要看的内容,简单把这款产品了解一下:

中荷简爱定期寿险

中荷简爱属于定期寿险一类,所以保障内容一点不复杂,仅有“身故/全残保障”这项。但是在投保条件跟保单保全方面,寿险可就不会有这么简单了。

一、投保条件1、投保年龄

中荷简爱定期寿险要求只有18周岁至50周岁才能进行投保。所以,小孩子和50周岁以上的中老年人就不适合买中荷简爱定期寿险啦。

不过在这里,学姐必须要着重提醒一下那些想要给孩子购买寿险产品的家长们。其实并不太适合给小孩子买寿险产品。

因为寿险其实就类似中荷简爱,保险责任主要为“身故或全残保障”。也就是说,被保人只有出现身故或者全残的时候,可以获得保险金赔付,对后人来说比较有利。比较符合,已经背负一定家庭经济责任的人群配置。

再者,保险法对以未成年人为被保险人的寿险合同是有保额限制的。

倘若要为孩子入手保险,那不如多去了解下面这篇文章里的产品:

《十大超高性价比的小孩子重疾险,这篇宝藏攻略别错过!》baoxian.2239.com

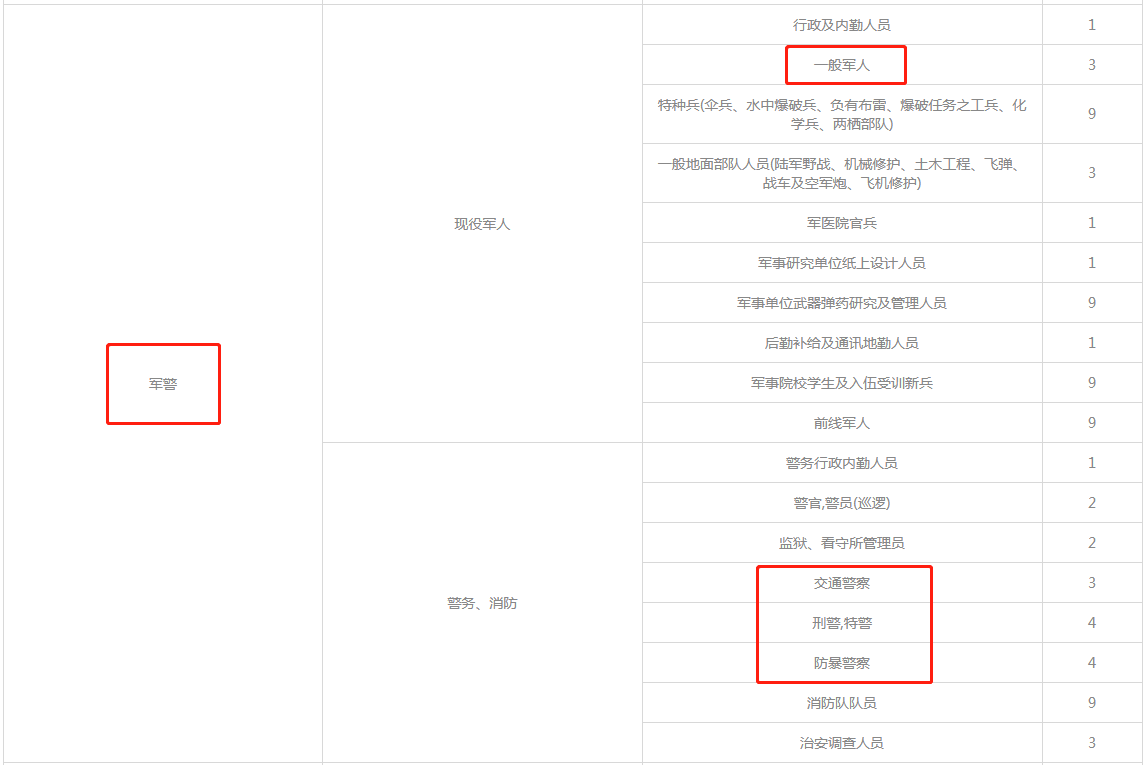

2、承保职业类别

因为寿险就是以保障被保险人生命为主要目的一款保险产品,因此,会限制保险人所属的职业类别。

针对承保职业,中荷简爱的范围有1~4类,对照承保1~6类职业的寿险产品,职业限制相比之下就显得有些严格了。

但是,学姐特地去看了中荷简爱的职业类别分类,才知道有许多职业其实都有在中荷简爱的承保范围内,像职业危险程度较高的军警人员中的一般军人、交通警察、刑警、特警和防爆警察等也还是在承保的职业范围内。

中荷简爱定期寿险承保职业类别节选

3、投保保险金额限制

保险公司对于定期寿险产品,都会根据被保险人所处地域和投保时的年龄,而且设置几档不同的投保限额。

中荷简爱定期寿险在这方面的限制相对来说是比较宽松的,只分为了“一类城市”和“二类城市”两档。

对“北京、上海、广州、深圳、杭州、南京、苏州、宁波、成都、武汉、重庆、厦门”这些一类城市的被保险人,予以他们300万的投保限额。

对除一类城市以外的城市(二类城市)的被保险人,规定200万的投保限额。

可是对于在41~50周岁间投保的被保险人,如果是长期居住在一类城市的话,投保上限是200万,长期生活在二类城市则投保额度上限是150万。

不知道保额怎么选,究竟选择多少的保额的朋友,可以好好阅读一下这篇文章:

《保险买多少保额合适?说说里面的门道》baoxian.2239.com

接下来,让我们来瞧一瞧中荷简爱两项非常重要的保单保全服务。

二、保单保全1、加保

买保险其实很难做到保额一步到位买到够,也许投保时受当时经济状况的限制,无法购买;在投保后又难免会受到通货膨胀、医疗膨胀等的影响,使得了保障问题缩水严重。

而要是具备“加保”这项保单保全服务的话,前面我们所说的问题就都不是事儿了。

加保的意思就是说增加保险金额。

以标准体状态(即符合健康告知正常投保的人群)投保中荷简爱定期寿险,比如在保单生效2年后至5年内,并且年龄还没有到45周岁,要是朋友们觉得保额比较少并不充足的话,想将身价保障进行提高的话,那么便可向保险公司提出增加保额的申请。

增加的保额按照被保险人投保时的年龄计算保费的!大家一定要知道,保险产品的保险费率随着年龄的增加而增加,所以,年龄越大,保费也就越高。

2、可转为终身寿

在投保中荷简爱定期寿险后的第2个保单周年日至第10个保单周年日之间,保险公司以标准体承保的被保险人,于被保人而言,只要在每个保单周年日的前30天内都可以向保险公司申请转换为终身寿险产品。

中荷简爱定期寿险“可转为终身寿”的这项设置,就完美的解决了被保险人在投保之后,觉得保险期间短了一些;恐怕后悔投保定期寿,而且想买保障更加全面的终身寿的这些问题。

除开上面为大家推荐的中荷简爱定期寿险,市面上,还有很多表现不错的寿险产品,学姐全都给你们整理好了:

总的来说,中荷简爱定期寿险是一款性价比很不错的保险产品,除了投保年龄限制比较大,只承保18周岁至50周岁人群投保这一缺点外,其他方面都没有什么硬伤。再者,还有提供加保、转换为终身寿等保单保全服务,这就是这款产品有了更灵活的保障。

另外,需要说一下的是,定期寿险其实并没有收益高低一说。要看产品的性价比需要从产品的保险杠杆性出发。而在杠杆性方面,中荷简爱定期寿险是很强的,女性30周岁投保100万的保额,分30年交,保至70周岁,每年只需1560元。

结束之前,再一次告诉大家,有想购买中荷简爱定期寿险欲望的朋友可要快点入手啦,这款产品将会在2021年12月30日撤离市场。

以上就是我对 "哪里买中荷人寿中荷简爱定期寿险"的图文回答,望采纳!