由环球时报综合报道最新的一份研究报告可得,新冠疫情恶化了全球失业危机,年龄在45岁及以上的“X世代”(指出生于20世纪60年代中期至70年代末的一代人)可能受影响最大。

虽然不同国家就业大环境有差异,但调查结果基本上相似:45至60岁群体更容易失去经济来源。

57岁人群就属于这个行列,人到中年,人生半坡,面临着家庭生活的鸡零狗碎,工作上遭遇坎坷,忙于各种人际交往......

如今又因为新冠疫情,失业危机更是加剧,倘诺此刻再一场重大疾病悄然降临,那么会随之击溃整个家庭!

已经大概57岁的你,确实是承受不起生病的花销啊!

保险在此之前还没买过的,抓住目前还是中年人的机会,要比上了年纪的购买更为实惠,赶快来瞧一瞧该怎样购买保险好:

一、57岁了为什么还要买重疾险产品?

绝大多数的人们认为满57岁了,就可以不用浪费钱去购置重疾险了,但实际上,在这个年龄阶段的人需要面对的疾病风险也不少:

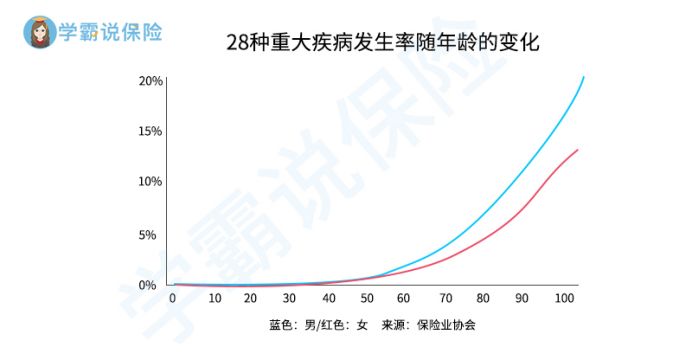

1、57岁患重大疾病概率大

在人的中年阶段会发生很多重大疾病,主要的因素就是在这个年龄阶段,人们的身体机能慢慢衰弱,身体里的多种器官老化,就容易发生各种各样的疾病,所以,重疾产生的几率很大。

大约57岁的我们依然还要为家庭努力,但是身体状况大不如以前了,假如在这个时候不幸患上了什么重大疾病,全家人都跟着难受。

并且大家都得延迟退休,现在年轻朋友都要面对57岁还没退休,还有可能患病,可以看出,提前买重疾险挺重要!

57岁以前的朋友,不想经历这样的老年生活,重疾险应该提前购买。

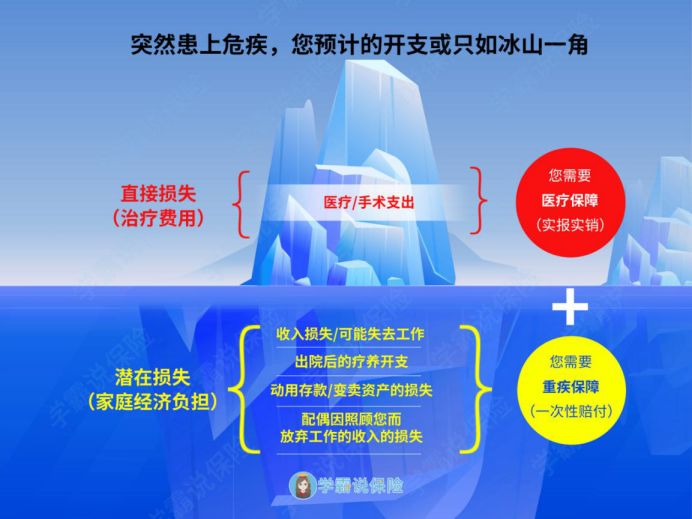

2、重疾险弥补收入损失

重疾险的最大作用,能够弥补因患病而无法工作的收入损失,看了这张图大家就会更好理解了:

如此说来,购买重疾险的患者,确诊合同中的重疾,保险公司就会一次性给付赔偿金,这笔赔偿金用途不受限制,完全可以自己支配,这笔钱不但可以用来支付医疗费用,就连家庭生活费用的开支以及小孩教育费用和老人的赡养费用这些都能使用,对于已经57岁左右的人是十分实用的。

57岁的你看到了这里,尚不明确重疾险的关键性的话,那你再来阅读下面这篇文章:

二、57岁买重疾险需要注意什么吗?

已经知道了买重疾险的重要性之后,我们在这种情况下也不能因太过着急而盲目购买保险,57岁前后买重疾险需要明确这两个点:

1、身体情况

对于57岁这个年纪基本上身体或多或少都会有一些不舒服的地方,像三高、糖尿病、心血管疾病,都是中老年人很常见的慢性病。

要是买了重疾险这类的保险,一般都会对被保人有严格的健康告知,许多产品在身体方面就拒绝了中老年人了。

因此,57岁的你身体还很健康,那就需要及时为自己配置一份适合自己的健康保险,如果不这样的话,万一到哪天身体出现了毛病,到了那时想要投保不是一般的难。

学姐马上就分享给大家这几个健康告知的方法,能争取更多顺利投保的机会:

2、年龄

一般保险的费用跟被保人的年龄是存在关联的,如果年纪越高的话,那么它的保费也就越贵了,年龄越来越大,投保就越来越容易出现保费倒挂的情况了。

在57周岁左右去购买重疾险,保费自然是会比年轻人的更贵,探求到一个十分合适的重疾险产品,这样一来我们就很难去追求性价比了,我们寻找符合自身经济条件的重疾险产品需要足够的耐心。

三、57岁了还能买什么重疾险产品吗?

因为55周岁是市面上许多重疾险产品的投保年上限制,55周岁以上并不常见。

叫做如意金葫芦初现版,大家可以尝试看看如何:

如意金葫芦初现版重疾险是一款由信泰人寿发表的多次赔付重疾险,最高投保的年纪是60周岁时,57岁就符合这个投保条件。

重点是如意金葫芦初现版重疾险含有非常优秀的保障内容,尤其是重疾的赔付方面。

若是被保人在60岁这个年龄之前,初次被确诊为重疾,立即就能得到百分之一百八十保额的赔偿,即使我们投保的是30万保额的那款,同样可以得到五十四万的赔偿。

目前重疾治疗的平均费用是30万,被保人除了要考虑治疗费,五十七岁的人患上了疾病,还要面临没法工作,没有工资的困境,担心家庭开销和孩子的教育费,甚至是房贷。

这些费用加起来,可能最少都得有差不多50万。

而现在只要有如意金葫芦初现版的额外赔,哪怕30万保额,也够我们基本解决重疾险带来的风险,对于预算不足的朋友来说非常好。

除了这一点,如意金葫芦初现重疾险还有很多保障内容对57岁左右的人群很有利,下面我就进行详细介绍:

不得不再啰嗦一句,57岁左右的人群如果要买重疾险以及其他种类的保险产品,结合实际情况选择保险产品是必须的,虽然大病保险必须要购买,但也别着急,应该有耐心。

以上就是我对 "五十七岁应不应该配置重疾险"的图文回答,望采纳!