朋友们,不要觉得风险只会出现在电视中,跟我们丝毫不相干。

夏天吹个空调都能住进ICU,你觉得惊讶吗,能倾家荡产,甚至失去生命?

最近“男子吹空调吹进ICU”的新闻,让很多一到夏天,空调就是命的人慌了一批。

就因为这个,大伙们心情都不太好,学姐的私信里满满都是大家想要知道有哪些保险可以抵御类似这样的风险?

需要知道的是,保险是一种以小的投入换高额回报的金融工具,一旦购买了保险,就多了一份对抗各种疾病的本钱,有本钱就有对抗疾病的信心和勇气。

那接下来我们就以阳光人寿最近推出的阳光保关爱版终身重疾险为例,跟大家探讨一下买重疾险的那些事!

解答之前,我们先来深入了解一下重疾险: 《重疾险哪个好,怎么买划算,手把手教你避开保险的这些坑》baoxian.2239.com

《重疾险哪个好,怎么买划算,手把手教你避开保险的这些坑》baoxian.2239.com

一、阳光保关爱版的保障内容解析!

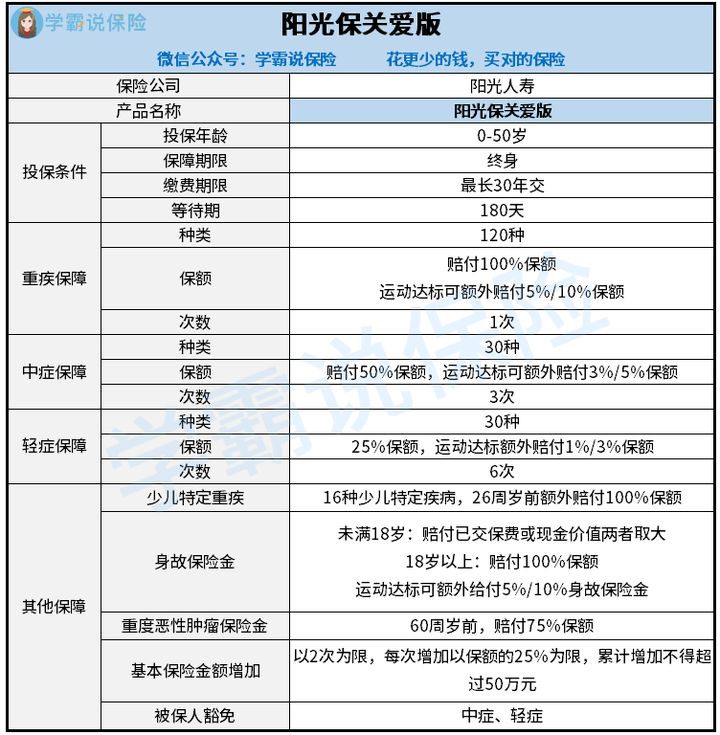

话不多说,我们先来看看阳光保关爱版的保障精华图:

关于阳光保关爱版的其他分析,通过测评学姐有了这些论断:

关于阳光保关爱版的其他分析,通过测评学姐有了这些论断:

1、重疾保障实在让人失望

阳光保关爱版的重疾保障设置了基本重疾保险金和运动达标额外给付保险金,还是非常好的。

虽然,看起来很心动,但即便是运动达标之后,额外赔付到手顶多也才基本保额的10%,对于拿到额外赔付这件事不简单,它是有条件的!

购买的保险合同生效当日开始算起,且在2个保单年度内,确保每个月能有步数运动,不低于20天且步数不少于10000步,还得累计15个月(额外赔付10%基本保额的标准)。

看完学姐都不懂怎么说了,赔得少而且还需要符合这么多的规定。市场上一些保险可额外赔付80%、100%,相比这些产品而言,阳光保关爱版根本不是对手!

假如是希望重疾保障全面更优惠的朋友,快来瞅瞅这款重疾险:《买同方全球「凡尔赛1号」之前,我想告诉你这些真相!》baoxian.2239.com

2、中症赔付比例低得可怜

关于中症赔付,阳光保关爱版可赔3次,赔付的保额为50%,重疾和中症也含运动达标额外赔付保额都是3%/5%,

要明确,当前市面上优质产品中有哪些中症赔付比例高达60%,且可额外赔付15%,也就是说最高可赔付75%。

在决定要投保前要先看看同等投保额赔付是否有差哟.阳光保关爱版最高赔27.5万元,同类型产品最高赔付37.5万元,更值得去投保,对比之下,阳光保关爱版就非常不起眼了!

此处有一份贴心学姐为大家准备的十分棒的重疾榜单,对中症保障高赔付比例有需求的投保人点击此处了解详情:《十大值得买的热门重疾险大盘点!》baoxian.2239.com

3、轻症保障差

众所周知,自重疾新规颁布后,银保监号召重疾险部分轻症的赔付比例不可以大于30%。

于是,行业里诸多重疾险对于轻症赔付比例的占比是30%浮动。

阳光保关爱版的轻症赔付比例还是挺让人诧异的,居然低于市面上的30%,只有25%。

学姐都无语了,真的好吝啬啊,要是投保50万,这5%的差距也就是2.5万,坏的印象留给顾客这样好吗?

你以为学姐讲到这里就结束了吗?那就说明你看轻了阳光保关爱版,有一说一这款产品基础保障不怎么样也就不说了,还包含这么些致命的缺陷,不看可就吃亏了!

二、阳光保关爱版值得入手吗?

对于阳光保关爱版的这些弊端学姐也感到很无奈!让学姐来为大家分析一下。

1、等待期限长

现在市面上表现比较不错的重疾险等待90天等待期就结束了,而阳光保关爱版的等待期竟然为180天。要比它们多等待90天的时间!

想不到的是,要是在等待期期间产生理赔问题,保险公司可不会给被保人理赔。

基于此,大家挑选重疾险时要尽量选等待期时间短的,保障来的越快不是越合算吗?

可是,不是所有发生在等待期内的理赔事件都不能赔,这里有具体介绍:《等待期内出险保险公司就不赔了?不懂可是要吃大亏的!》baoxian.2239.com

2、投保年龄范围小

想要投保阳光保关爱版的话年龄必须不大于50岁,该范围有太不体贴了!

其他优秀的重疾险的投保年龄上限都可以是65周岁,而阳光保关爱版直接将50—65周岁人群拒之门外,于心何忍!

三、学姐总结

总结一下,阳光保关爱版是一款终身重疾险,虽说基础保障照顾到了方方面面,但没有提供很好的保障力度;一款险种保障全面但是保障力差,就算是有获取额外保额的提点,就赔付比例来讲还是感觉不太好,然而封顶也只能拿到10%保额的额外赔付,这也拿得出手?

因此,大家在挑选重疾险时一定要关注保障内容是否到位,实用才是关键!

以上就是我对 "阳光人寿阳光保关爱版承保可以自己选择"的图文回答,望采纳!