新康健一生是同方全球人寿保险公司推出的一款重疾险,据说60岁还能投保,还能额外赔。

不少朋友就想知道它能不能买,学姐这就为大家分析新康健一生重疾险的保障责任。

首先我们来看看新康建一生重疾险对比市面上热门的重疾险有哪些区别,值不值得买:

《同方全球新康健一生重疾险与全国热门的136款重疾险比较图》baoxian.2239.com

《同方全球新康健一生重疾险与全国热门的136款重疾险比较图》baoxian.2239.com

一、揭秘同方全球新康健一生内容

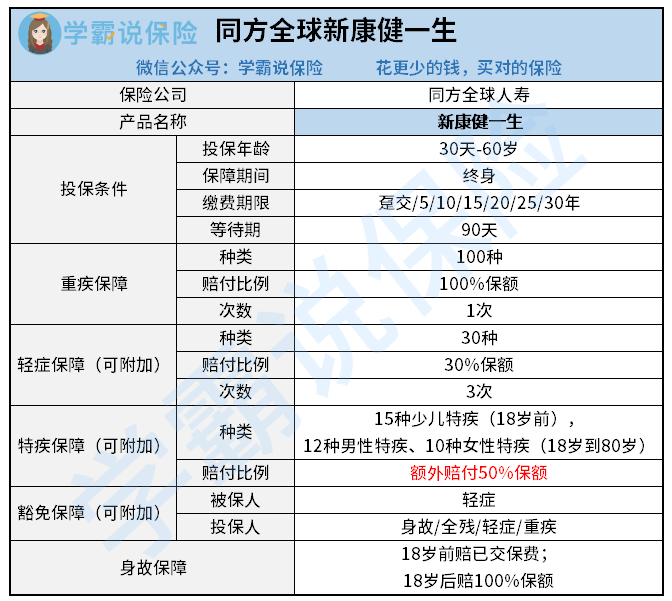

废话不多说,先仔细看看同方全球新康健一生产品形态图:

下面学姐为大家详细分析一下同方全球新康健一生的保障责任。

1、重疾保障

对于重疾,新康健一生一共保障了100种疾病,能够赔付1次,赔付比例为100%保额。

2、身故保障

新康健一生规定,被保人在18岁前身故的情况下会赔付已交保费, 要是在18岁后身故,所赔付的金额则为100%保额。

3、可选责任

新康健一生将可选保障设置得很丰富, 另外的轻症保障能够灵活附加。

1)轻症保障及轻症豁免:

新康健一生在轻症上赔付比例是30%,并且可以陪3次。 被保人可以豁免保费,如果是首次确诊轻症的话。

2)特疾保障:

如果15种少儿特疾是在18岁之前患上的, 可以多赔到50%基本保额。

被保人如果患上12种男性特疾和10种女性特疾也可以多赔付50%基本保额,但是需要在18到80岁之间。

总的看来,同方全球新康健一生的基本保障内容十分清晰明了,保障也够用了。

二、同方全球新康健一生有什么用?值得买吗

如果想深入了解新康健一生值不值得买,那怎么不从它的优点与缺点开始讲起呢?

下面我们从优缺点开始一一介绍!

1、新康健一生的优点

1)缴费期限灵活

可以看到,新康健一生缴费期限选择多,缴费期限有趸交,5年,10年,30年多种选择, 不同经济情况的人可选择不同的方式。

这里需要说一点,这个缴费年限的选择是有一定门道的:

《缴费年限应该怎么选?》baoxian.2239.com

2)可选责任丰富

不难看出,同方全球新康健一生所设置的可选责任是很丰富的。

除了重疾和身故保障,轻症、特定疾病和豁免等保障都是可选的, 那大家就能够根据保障需求来对可选责任进行选择。

3)投保年龄广

新康健一生的投保年龄为30天到60岁,是一个比较广的承保年龄范围了, 这就意味着老年人也是有机会投保的。

毕竟年纪越大,患病概率是越高的, 所以重疾险的最高承保年龄是50岁/55岁的很普遍的, 60岁还能投保的产品并不多见。

此外新康健一生的优势可远不止这些,想进一步了解的可以看这篇文章:

《同方全球新康健一生值不值得买,看完这些亮点你还不心动?》baoxian.2239.com

2、新康健一生的不足

1)特定疾病保障有限制

新康健一生尽管为15种少儿特疾提供了保障,然而这项责任限制在18岁之前,所以18岁之后,就没有这项保障了。

12种男性特疾和10种女性特疾也是一样,限制在18岁到80岁。

这跟那些没有年龄限制产品相比,新康健一生的这项责任就设计得不够贴心。

综上所述, 新康健一生各方面的表现是不错的,有需求的朋友可以考虑一下哦。不过市面上也是有很多十分给力的重疾险产品的,感兴趣的话直接戳下面这篇文章:

《新定义重疾险对比,这十款你最不能错过!》baoxian.2239.com

以上就是我对 "新康健一生链接"的图文回答,望采纳!