万年禧增额终身寿险的特点在于保障责任较少、万能账户保底利率相对较低,并且也没有加保权益。这是恒大人寿保险公司推出了一款终身寿险产品,这款产品在收益上这块,也算中规中矩,是否投保还是要看个人需求。

下面就和学姐一起对拉恒大万年禧这款产品做个研究吧~

一、拉恒大万年禧的保障责任大揭秘!

延用之前的规矩,学姐先为各位小伙伴分享恒大万年禧的产品图:

学姐在文章的开头明确表示,恒大万年禧这款产品不仅是两全险,还是增额终身寿险。而作为两全险,即保生有保死,是通过被保人生死来确定理赔标准。

我们不妨先对恒大万年禧这款两全险的具体形态做个具体研究,看看究竟优不优秀:

1、保障责任少

恒大万年禧这样一款两全险只给消费者赔付身故保险金和满期生存保险金。而大病、以及残疾菜才是经常在我们日常生活中出现的,要恒大万年禧赔钱的话,那是不可能的。

说不定哪天就患上了大病,不光要支付高额的医疗费用,之后仍然需要缴纳恒大万年禧的保费,反而在不知不觉的就成了累赘了!

因此,学姐提醒大家,如果要配置理财型保险的话,必须是在人身健康保险齐全的情况下!

大家对配置还是有疑问的话,这个方案可以作为参考:

《不同年龄段如何买保险?每个人都该有专属方案》baoxian.2239.com

《不同年龄段如何买保险?每个人都该有专属方案》baoxian.2239.com

2、万能账户保底利率低

恒大万年禧这款产品,在万能账户方面也是有搭配的,针对利率,它的保底是2.5%,而现在市面上很多保险公司的两全保险的万能账户保底利率都能达到3%,在这一点上很明显恒大万年禧做的差一些。

3、无法加保

加保实际上也就相当于在未来的时候,想要增加恒大万年禧的保额,直接去选择联系保险公司加保,然而这款两全保险实际上是包含返还功能,作为一种投资手段,有加保这个责任保障比较重要!

然而加保责任恒大万年禧没有提供的,在未来的时候,投保人想要为被保人增加保额也是不可以的,如果价格相等的话,那么我相信大家在选择产品的时候,会选择功能多的!

对于恒大万年禧的基本形态我们就说到这,那么下面我们就一块来瞅瞅恒大万年禧具备3.98%的保额递增比例,收益够不够好?

二、演算完恒大万年禧的收益,学姐惊呆了!

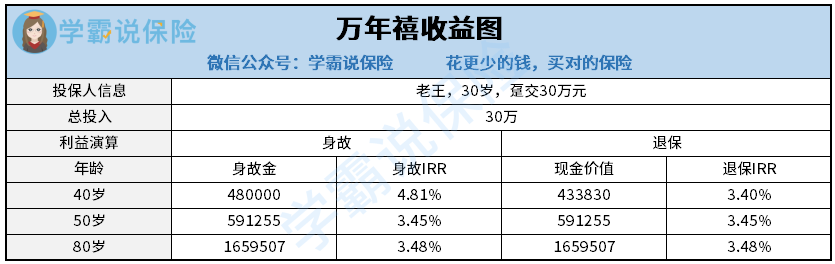

首先,学姐举个例子,比如说老王30岁,趸交30万,演算图请看下文:

大概算完此款恒大万年禧的利益以后,我们可以发现老王年龄在35岁的时候,恒大万年禧现金价值总额就已经达到了317001元,也就是说在老王投保后的第6年才能回本。

而在如今的市面上有些优秀的产品仅用5年的时间就能够回本了,虽然说好的产品做比较时间差上一年,可万一就在这一年的时间里急需用钱的话,对我们还是太不划算了!

另外还有恒大万年禧的收益,比方说老王到了80岁之后,他选择退保或者是身故,那老王大概能拿到165万元,比自己已交保费多了135万元,感觉赚了很多!

但是朋友们对通货膨胀是否了解呢,这是个一定会存在的问题,比如说父母那个年代时的一块钱,跟我们现在的时候一块钱,谁的价值大?

所以,看起来收益挺好的恒大万年禧,这里实际上也包含了增额终身寿险的通病:

《既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?》baoxian.2239.com

然而恒大万年禧这里面实际上还有一个满期保险金,假如保障期限满期之后,被保人依然生存,那么是达到按年度支付满期保险金额的要求的,这就是常说的“即保生又保死”。

但要是你们想买恒大万年禧,想进一步了解的话,建议点击这里:

《恒大「万年禧」值得买吗?我劝你别自找苦吃!》baoxian.2239.com

三、学姐总结

总的来讲,恒大万年禧的特点较为明显,可以根据实际需求来决定是否入手。

但值得大家注意的是,买理财型保险第一步要做的事情就是准备好重疾险、百万医疗险、意外险这些人身健康保险,毕竟如果人身健康都失去保障的话,那根本就没有办法去理财型保险带来的收益!