广东揭阳在8月3日报道了一条新闻,一个4岁的小女孩在游泳池内意外身亡,法医初步断定为意外事故。

意外在生活中经常发生,只要一看到这样的新闻,学姐发自内心地难受,这对于父母而言,余生肯定一直要承受着无法言喻的悲痛之心。

意外是几乎无法扼制的,但我们完全可以充分预防,利用保险来转移风险,这才是真正有意义的做法。

对于保险公司有好感的人有很多,就像是题主之前点到的这三家,都是属于保险行业中的中流砥柱。今天就由学姐就来做个系统的测评吧!

在开始之前,对保险不清楚的朋友们,请先去把这份保险知识的集合点开看看:

《超全!你想知道的保险知识都在这》baoxian.2239.com

《超全!你想知道的保险知识都在这》baoxian.2239.com

一、中信保诚、中国人寿、平安保险靠谱吗?

紧接着,学姐从这两点:实力背景、偿付能力,来看看这三家保险公司的具体情况。

1、背景实力

>>中信保诚

中信保诚成立于2000年,由中国中信集团和英国保诚集团联合发起创建,总部设在北京。

中信保诚的注册资本金为23.6亿元人民币,截至2020年12月31日,公司总资产达1381亿元。

2016年至今,中信保诚的风险综合评级(IRR)已连续二十季度获评“A类”

朋友们可以通过下面这篇文章去了解中信保诚:

《中信保诚靠不靠谱?扒完这几款产品我有点犹豫……》baoxian.2239.com

>>中国人寿

中国人寿成立于2006年12月30日,注册资本为188亿元人民币,2020年品牌价值达人民币4158.61亿元。

中国人寿连续18年入选《财富》世界500强企业,排名由2003年的290位跃升为2020年的45位;连续14年入选世界品牌500强。

朋友们要是想深入了解中国人寿?可以戳这里的链接哦:

《中国人寿怎么样?产品哪个好?有哪些套路?深度分析》baoxian.2239.com

>>平安保险

平安保险于1988年诞生于深圳蛇口,总资产超过7.14万亿元,2020年营业额为11688.67 亿元。

2020年3月,平安保险入选2020年全球品牌价值500强第9位。同年9月28日,入选2020中国企业500强榜单,排名第6位。

2020年《财富》世界500强排行榜中,平安保险位列第21位,较2019年的29名跃升8位。

平安保险到目前为止,还是推出了很多的保险产品,哪一款才值得入手呢?想知道就看这里:

《平安保险中最好的险种是哪个?》baoxian.2239.com

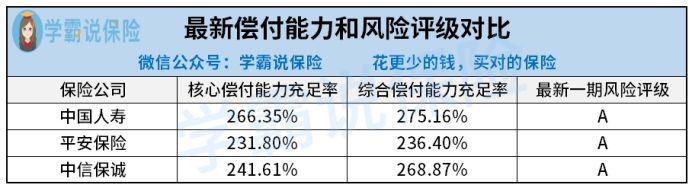

2、偿付能力

偿付能力是一个保险公司最重要的部分,保险公司想要获得运营的资格,就一定要按照银保监会所制定的规定办事:

核心偿付能力充足率大于50%,综合偿付能力充足率需大于100%,风险评级为B类以上。

来看看这三家保险公司的偿付能力对比情况:

根据上面的数据可以得出,这三家保险公司都是非常靠谱的。

根据赔偿能力和实力背景,大伙能够得知中信保诚、中国人寿、平安保险这几家公司都是大型保险公司。

可是,花钱买保险的时候是不是非要去大公司呢?小公司旗下的产品一定就不能买吗?下面的文章才是重点内容!

二、买保险,一定要选大公司吗?

特别多的人在参保时的首选是公司的产品,品牌效应也就是在这时作祟。

学姐从前已说过很多回了,购买保险要注意的是产品自身的保障内容怎样,名气大的保险公司产品不一定就好。

为什么这么说呢?保险公司背后的监管大佬——银保监会值得我们关注一下。

银保监会的主要职责是不仅要依照法律法规,还要统一监督管理银行业和保险业,维护银行业和保险业合法、稳健运行的同时还要防范和化解金融风险。

总之,没有保险公司是银保监会监督不了的,其中刚才提到的三家保险公司也要受到监督,

很多人觉得小公司就没能力进行偿付,产品的质量也没达到要求,这对于它的认知是一个较大的认识偏差,

国内成立保险公司的要求比较高,例如注册资本门槛,就需要有2亿人民币,能在国内立足的每家保险公司都不一般,这样的保险公司可不能说是小公司,

更何况,就算保险公司不符合要求,对它会有监管的是银保监,理赔问题大家用不着忧虑。

假设大家买保险不知道选大公司好还是选小公司好的话,不妨浏览一下这篇文章:

《买保险,到底是大公司还是小公司好?》baoxian.2239.com

整体概括:买保险,就要将重点放在产品的质量上,想想保障内容是不是可以符合自己的需要,而不是首先就去关注一个保险公司的大小,这样选出来的的产品才是最好的。

以上就是我对 "中信保诚人寿相比中国人寿还有平安保险哪家的产品更值得买"的图文回答,望采纳!