《中国医生》在7月9日上映,里面讲述中国齐心协力、互帮互助、共同抗疫的故事。再次感谢医护人员的无私奉献!

大家要了解一个数据,如果一个人得了新冠肺炎并且重症的话,他治疗所需的费用大概率比15万还多,按照以往的经验来看,所有的治疗费用国家会按照规定予以报销。

已知新冠肺炎的治疗费用由国家报销,但是如果患有重大疾病,老百姓所承受的治疗费太高的时候,就会发现,医保也只能报销一点。

故而大部分的人都来问询学姐买入重疾险的相干事宜,最近经常有人问的是富德康佑人生重疾险性价比好不好,可以考虑吗?

接下来学姐就来全面的分析一下这款产品。在深扒之前,小伙伴们可以先浏览下富德康佑人生重疾险和其他重疾险的比较:

《全国热门的136款重疾险对比表》baoxian.2239.com

《全国热门的136款重疾险对比表》baoxian.2239.com

一、富德康佑人生重疾险性价比怎么样?

我们开门见山,学姐先带大家来看看康佑人生重疾险的产品保障图:

康佑人生是一款保终身的重疾险,这款产品规定出生满25天至60周岁可以进行投保,对老年人群体没有太大的年龄限制。

天康佑人生的等待期仅仅为90天,比以180天为等待期的重疾险少了一半,是消费者的福音。下面学姐具体来给大家分析下康佑人生~

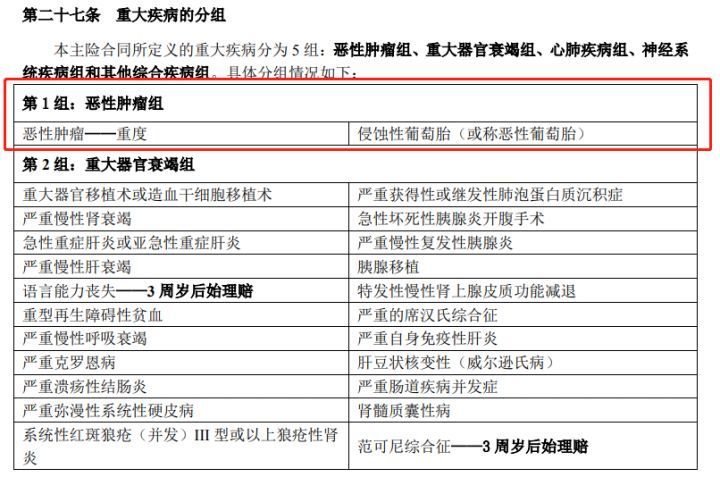

1、重疾可分组赔5次

康佑人生规定其重疾保障的赔付方式是分五组赔五次,每次能够获赔100%基本保额,让被保人的重疾保障力度更大了。

学姐看了一下康佑人生对于重疾的分组情况,发现恶性肿瘤与侵蚀性葡萄胎被它分到了一组:

恶性肿瘤在重疾险的理赔率上所占比例为60%,通常恶性肿瘤都是单独的一个组。但是侵蚀性葡萄胎是一种很少见的恶性肿瘤,并且这个病的患者只会是女性。

所以,康佑人生也能够这样分组。

2、未成年人投保还有重疾特别关爱金保障

康佑人生专门为未成年人设置了一项重疾特别关爱金保障,假如被保人投保时未满18周岁,那么从合同生效开始算,满三十年后,被确诊为重疾。

那么不可单单只是享有重疾基本赔付,还能够再获赔100%基本保额,累计可得手200%基本保额的保险金。

这么一份重疾特别关爱金还是能保护消费者权益的,点赞!

3、缺少恶性肿瘤二次赔

乍一看康佑人生的重疾是多次赔付的,但是针对恶性肿瘤的二次赔却并不完善。

依据临床医学数据我们能够了解到,恶性肿瘤治疗之后有60%的复发几率,需要二次治疗。

康佑人生对于恶性肿瘤的再次发作没有保障,便是说被保人需要自行肩负起二次治疗的花费,癌症的治疗费用对大部分普通的家庭来说压力会很大。

若是想要了解有哪款重疾险在恶性肿瘤多次赔方面做的比较优秀,学姐给大家推荐凡尔赛1号,恶性肿瘤最高的赔付次数有赔3次:

《买凡尔赛1号之前,我想告诉你这些真相!》baoxian.2239.com

二、怎么买重疾险比较好?

首先还是要看一下买重疾险的知识,大家仍然要掌握的:

1、保障内容

一款重疾险的基本保障应该包括以下内容:轻症、中症和重疾保障。像康惠保旗舰版2.0连前症保障都是涵盖了的,就更加优秀了。有兴趣的可以阅读一下:

《康惠保旗舰版2.0重磅来袭!值得买吗?》baoxian.2239.com

不单单以上的标配,大家还可以看看是否有恶性肿瘤二次赔、心脑血管疾病二次赔、少儿特疾等。

2、身故保障

大家需要懂的是,重疾险的疾病赔付一般都有设置赔付标准的,确诊即赔的疾病不多,大多都要做过一定的手术或者达到相应的理赔标准才会赔。

也就是说,如果经济状况比较好的话还是附加身故保障吧。

3、保额怎么选

在你们选重疾险保额的时候,学姐给大家一条公式,按以下公式来算就可以了:

重疾险保额=治疗费用+康复费用+康复期间家庭日常支出+家庭负债(房贷、车贷)

正常来看的话,保额高于30万是比较好的,50万保障就更完备了。

推荐入手的重疾险有哪几款呢,大家可以阅读一下学姐整理的这份重疾险榜单:

《十大值得买的热门重疾险大盘点!》baoxian.2239.com

总结:富德康佑人生重疾险性价比还是可以的,但是缺少恶性肿瘤二次赔、心脑血管二次赔等的缺陷是让人无法忽视的。大家可以再去观察一下别的产品,要进行充分对比再决策。

以上就是我对 "富德康佑人生险条款"的图文回答,望采纳!