购买重疾险的注意要点和基本技巧也要更新了,一时间市场上涌现了不少重疾险新品种,想为自己或是亲人购买重疾险的朋友快点看过来,补充下相关保险知识了! 《你想知道的所有保险相关知识都能在这里找到》baoxian.2239.com

《你想知道的所有保险相关知识都能在这里找到》baoxian.2239.com

康泰人寿同许多同行一样,发布不少重疾险新品种,该保险公司的热度持续了好几年 ,因此我们怀疑这个公司的实力够不够大?他到底能不能被大众信赖?现在学姐就来深扒一下泰康人寿保险公司,看看它是否名副其实。

一、在参差不一的保险公司中,泰康人寿能排第几名?

1、泰康人寿保险公司是否如市面上传的名副其实?

首先,泰康人寿作为泰康保险集团股份有限公司旗下的一家子公司,截至2019年底,泰康保险集团管理资产规模超过17000亿元,该集团仅仅在退休金管理规模上就超过了3800亿元人民币,企业血液充沛,队伍庞大,有超过4000家分布在全国的各级保险分支,销售人数共有80万人,目前已经为超过6000万人的个人客户做出优质服务,为超过42万家的企业客户认真服务。

从2019年的报告看出,泰康人寿公司的净利润达到170.15亿元,在同行业中算是很不错的,此外它的主营业务收入为1747.96亿元、总资产达到8187.61亿元,由此看出泰康人寿公司名副其实,用现在流行的话来说就是,实力杠杠的。

2、泰康人寿保险公司值不值得大家托付?

我们都知道,评价一家保险公司更加不能只从它的规模和资产上看,而是要了解分析这个保险公司的经营状况怎么样,在面对消费者的权益保障上是不是做得好,有没有钱赔给消费者,看来我们还是要把保险公司的赔付能力和风险评估等级做为重点关注!

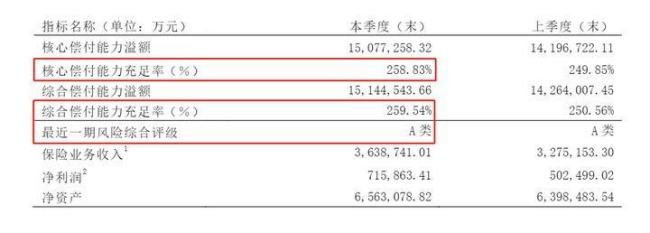

在这个官方数据分析里,大家能看到,泰康人寿公司实至名归,在2020的第三个季度中,它的核心偿付能力充足率是258.83%、与此同时,其综合偿付能力充足率为259.54%、最近一期的风险评级,泰康人寿被评为A类:

要达到银保监会规定的核心偿付能力充足率超过50%这个因素之外,它的综合偿付能力充足率还要高于100%,与此同时风险评级必须在B类或B类以上”,也就是说,泰康人寿保险公司除了规模巨大这个优势,此外它的资金充足,不会出现资金链断的问题,因此,大家不用担心,可以放心的去泰康人寿公司购买保险!

如果你想学习其它的泰康人寿相关知识,大家可以点击下这篇文章,接下来学姐要给大家介绍下它的重疾险新品了!《深扒泰康人寿保险产品,避免购买时踩雷!》baoxian.2239.com

二、泰康人寿的重疾险新品值得购买吗?

泰康人寿的真守护保险计划是刚投入市场的两全重疾险,受到广泛关注,所有保费都将在到期后返还,免费保障就是我们的宣传口号。免费保障?这样的保险能信吗?学姐可不相信有这种好事,那么真相是什么样呢?接下来就让我们从真守护保险计划的保障图开始吧!

泰康推出的这份真守护保险计划保障还是满足基本重疾保障需求的,接下来就让我们一起仔细研究它的条款,看起来好像很简单,然而真相还需要深入,接下来一起来看看这款产品有什么不足!

1、重疾保障很一般

2021年,泰康推出了真守护重疾项目,重症疾病患者来说赔付一次就失效,这个产品的保障次数有限。据了解多数重疾新品,基本上都可以实现多次赔付。

另一方面,这款产品对于重疾没有额外赔付项目,市场上受欢迎的往往是那些有额外赔付的重疾保障产品,而在新规重疾新品中,多数产品还是会进行额外赔付的,这些产品最高可以100%额外赔,100万的保额多给1百万变成2百万,2021泰康真守护在这一点上做得不好。

还有更多好产品供大家选择,最适合的产品才是好产品!《买的新定义重疾险值得吗?看看在不在这份清单里!》

2、不重视轻症赔付

一降再降,20%竟然成了2021泰康真守护的轻症赔付比!当然,这其中也规定了几类轻症疾病可以稍高赔付,然而却比规定少了10%的赔付,50万投保就会少了5万赔偿金,5万能改变多少生病患者普通家庭啊,至少能负担起护工好几个月的工资,有些产品可以实现赔付30%,真守护保险计划输了,大家可以三思而后行!《给你136款重疾险的对比表》baoxian.2239.com

3、中症保障未提及

中症和重症相比较,理赔更容易被认定,再对比下轻症,赔付金额更大,换个角度看,不能做到中症保障的话,就不是物美价廉的产品的。目前来说【重疾+轻症+中症】三者缺一不可的保障形态已经是目前重疾产品的标配了。新推出的2021泰康真守护,连普通的都比不过,完全就没有一点意义!

即使2021泰康真守护计划的等待期目前在市面上处于上游水平,但是他的坑确实有不少,连保障的最基本常态都没有做到,凡事货比三家不吃亏,还不如多花时间去发现最适合的产品!

以上就是我对 "泰康的重疾险产品可靠不"的图文回答,望采纳!