友邦集团近期上线了一款新定义重疾险——友如意顺心版全能保,友邦友如意顺心版全能保重的优点是重大疾病多次赔和癌症二次赔。但缺点也是比较明显的:1.保费高,性价比很低;2.运动增保额难达成;3.轻中症/重疾的5次赔付并不实用。友邦友如意顺心版全能保重疾险是单次赔付型重疾险,必选保障有轻中症、重疾及身故/全残保障;可选责任包括豁免、重疾多次赔付和恶性肿瘤等。

听说在赔付上最高可赔5次,就连赔付比例都有三种选择,听起来属实可以!

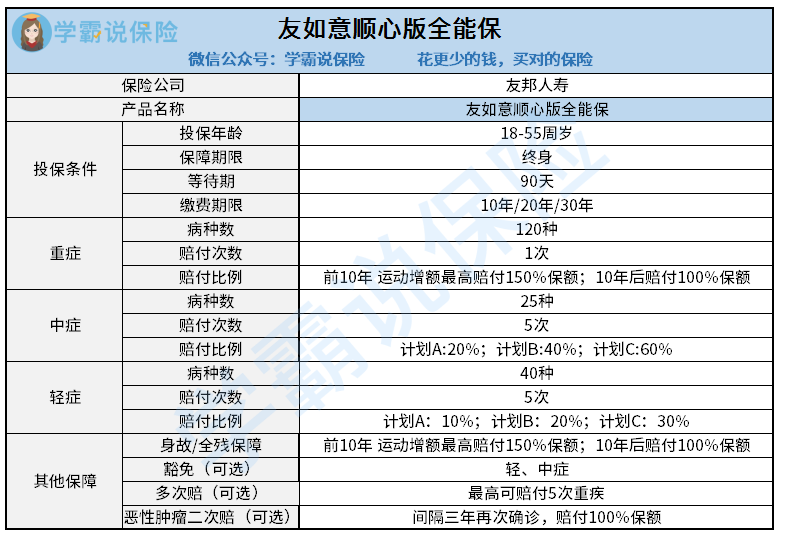

直接看看这款友邦友如意顺心版全能保的真实面目:

友如意顺心版全能保基本责任重疾只能赔付1次,也就是单次赔付,必选保障有轻中症、重疾还有身故/全残保障,可选责任有保费豁免、重疾多次赔付还有恶性肿瘤等等。

学姐也不是想打击它,但它的优点也就只有重疾多次赔和恶性肿瘤二次赔够看了。

1.重疾多次赔付保障方面

有些人在选择重疾险的时候,总是纠结是买多次赔付还是单次赔付,往往要对比好几款产品才能下决定。但是,友如意顺心版全能保这款产品就不一样了,它添加了重疾多次赔这项可选保障,如果加上的话,友如意顺心版全能保就变成了多次赔付型重疾险了。

那么附加这项保障划不划算呢?答案就在这篇文章里: 《重疾险的多次赔付与单次赔付有什么区别?哪种更好?》baoxian.2239.com

《重疾险的多次赔付与单次赔付有什么区别?哪种更好?》baoxian.2239.com

2.癌症再次付

癌症除了发病率高,治愈后的5年内复发的概率同样也高,就如胶质母细胞瘤这一恶性肿瘤,它的复发率是可以达到100%的,这样看,恶性肿瘤二次赔这一保障就显得十分必要了。有二次赔付这一保障的话,即使恶性肿瘤后续不幸复发了,那我们也是可以拿到赔付的。

学姐认真看了条款内容,发现友如意顺心版全能保的恶性肿瘤二次赔条件确实挺优秀的:两次疾病之间只要求间隔3年,与那些间隔5年的相比还是相当优秀的,并且无论复发、新发、转移还是持续都能理赔。

看完了友如意顺心版全能保险的亮点,下面我们再来聊聊它的缺陷:

1.价格很高,造成性价比低下

就友如意顺心版全能保险的保障内容来看,它并没有什么过于致命的缺陷,只是它的价格偏高,性价比较低。比方说,一位四十岁的女性,如果购买50万保额、选择20年的缴费期,那她每年要交的费用为17800元。像一些刚毕业,积蓄不足;或者家庭压力比较大,预算不足的人而言,这个价格着实太高。

担心新定义重疾险不会挑?学姐早就准备好了:《这十款优质的新定义重疾险,错过就太亏了!》baoxian.2239.com

2.难以达成“运动增保额”的目的

虽说友如意顺心版添加了一项“运动增保额”的权益,不过貌似用处不大。

这是因为具体规定长这样:被保人需要投保后的3年内,至少有两年内的每月至少有25天步数是达标的,这么严苛的规定,正常情况下十分难做到。

3.5次赔付,不够实际。

号称轻中重症最高可以赔付5次,虽然是真的,但是并不实际。因为一个人一生患5次轻症/中症/重症的可能性很低,与其赔付5次不如把首次的赔付比例提高。

总之:友邦友如意顺心版全能保的性价比并不高,除了非常钟爱友邦保险的,其他朋友可以考虑看看别人产品。