相信有一定数量的人在投保重疾险前,都会不由自主的迸发出这样的疑惑:“这份保险有没有必要买?”

重疾险有必要入手,因为:1.重疾的发病率很高,一生患重疾的可能性为72%;2.重疾的治疗费用十分昂贵,一些高发的重疾平均治疗费用都在几十万左右;3.医保的保障有局限性,并不能应对所有的治疗费用。

下文将给大伙进行更为详细的解析。

一、有没有必要买重疾险?

学姐直接说结论,重疾险非常有必要买!接下来分析原因:

(1)重疾发病率高

统计后的数据告诉我们,人一生有72%的可能会检查出重疾,其中最经常能看到的是恶性肿瘤。许多人起初并不相信这个数据,但如今的世界,食品安全问题、心理健康问题和环境质量问题都频繁被提及,这些都是造成疾病高发的主要原因,于是,大家开始重新关注重疾高发这个残酷的事实。

还是要提醒大家,如今重疾逐渐向年轻人倾斜,比方说白血病,有研究指出,中国现在已经有400万白血病患者,其中有差不多25%的人群没满18周岁的未成年人。读到这里,你还觉得重疾与我们无关吗?

(2)重疾治疗费用高昂

面对日益增长的重大疾病,我们要开始重视一个问题,治病时产生的医疗费怎么办。按照我国当前的治疗水平,比较普遍的重疾有:恶性肿瘤、急性心肌梗塞、终末期肾病等,平均治疗费用要花20万-50万。这对于普通家庭来说无疑是沉重的打击,这些治疗费用都结完以后,很多家庭也就花光了积蓄,更有甚者还会有负债的情况。

(3)医保具有局限性

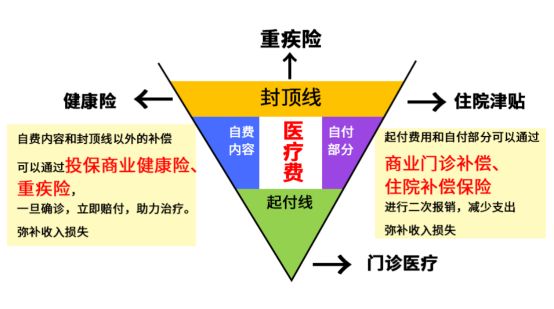

也有小伙伴会提到,有医保不就能够解决治疗的花销了嘛。学姐想说,医保只能应对一部分,并不可以解决所有的治疗费用,更多详情可以点击图片查看:

医保报销范围有三点大家要留意:

起付线,相当于报销门槛,治疗费用没达到门槛,医保不支持报销;

封顶线,就是一个人一年最多只能报这么多,多出的部分,是无法报销的,假如封顶线在10万,那么你今年最多可以报销10万元,要是不止10万元,超出的部分就需要自己掏钱了;

报销范围,意思是只有在规定范围内的药品和治疗项目,才能报销;没有包含在范围中的药物和项目,就不能成功报销,就好比在医治过程中需要用到的重症监护室和有关的精密仪器,这些要花很多钱,但不在医保的报销范围内。

这么看来,单靠医保无法搞定重疾带来的经济负担,我们的保障还需要通过购买重疾险来加以巩固。

如对医保报销还存在一定疑问,可以看看这篇更为完整的解析:

《医保所说的“两定点,三目录”是什么?医保的报销范围?什么是个人账户与统筹账户?》baoxian.2239.com

《医保所说的“两定点,三目录”是什么?医保的报销范围?什么是个人账户与统筹账户?》baoxian.2239.com

看到这里相信大家都意识到购买重疾险的重要性了!

二、值得购买的重疾险推荐!

既然我们对重疾险的重要性已经有了一定认识,可市场上的重疾险产品琳琅满目,在挑选的时候我们要怎么做呢?不要着急,学姐已经给大家挑选出一批还不错的产品~

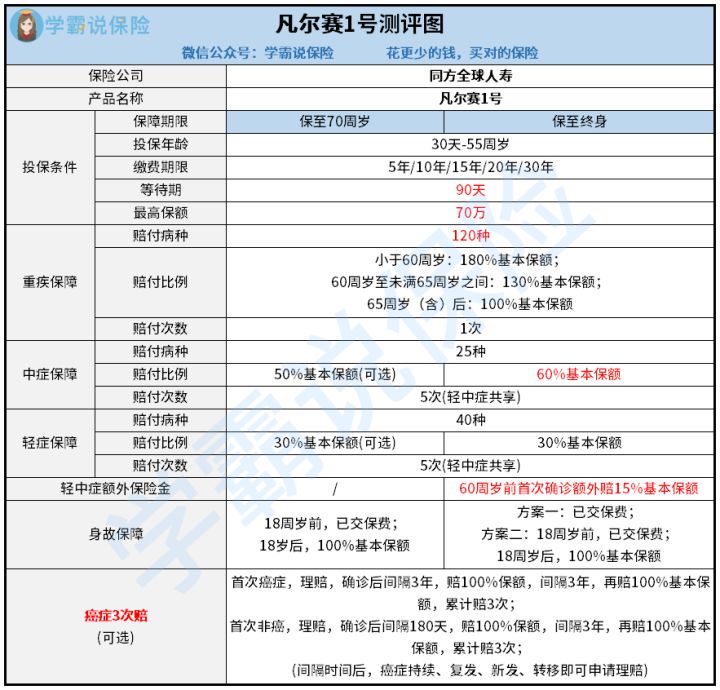

想购买一个比较划算的重疾险的朋友,推荐你考虑这款最近卖的比较好的凡尔赛1号重疾险:

(1)重疾保障

针对重疾保障,凡尔赛1号保障120种重疾,确诊即赔付100%保额。同时,在60岁以前第一次得上重疾,额外可以理赔到保额80%;60-64岁首次患上重疾,额外赔30%保额。重疾险额外理赔也是十分优秀的。

大家也早就知晓的,60岁正好是我国退休所规定的年龄,60岁之前是可以额外理赔80%保额,事实上,这就是为我们的生前而提供的保障方面十分充足。

(2)轻症/中症保障

凡尔赛1号的轻症赔付比例一共是30%保额,在中症的赔付方面,共有两个版本,分别为基本保额的50%和60%,赔付比例在中上程度。但是在赔付次数上确实做了创新的,轻/中症能够共享5次赔付次数,这个规定实际上是非常不错的,因为疾病何时发生并非我们常人能够预知的,没有像其他重疾险规定的,中症赔3次、轻症赔2次,在赔付方面的条件比较人性化,我们消费者的获赔概率也就更高了!

(3)癌症重度拓展保险金

各位朋友应该都懂,癌症很难治,而且要治很久,医疗费用也比较高,复发率也高,长期治疗会花费不少的时间和金钱,给家庭带来的经济压力是非常大的。但我们可以从凡尔赛累计赔偿三次的癌症扩展保险金中得到更多的保障,另外这个保障的选择是自由的,经济实力比较好的朋友可以加上~

因为文章不能太长,想透彻了解凡尔赛1号的朋友,我推荐你阅读下面这篇更详细的文章:

《买同方全球「凡尔赛1号」之前,我想告诉你这些真相!》baoxian.2239.com

总结:

因为重疾的发病率高,就医的费用也非常的高,重疾险是很有必要购买的。虽然大家基本上都购买有医疗保险,但一旦患了大病,由于医保的报销还是有一定局限的,几十万的医疗费用仍旧会对我们造成巨大的经济压力。

要是我们在这个时候已经提前做好准备,早就把重疾险配置好了,只要条件能够符合合同规定,我们即可获得保险公司赔付的相应保额进行治疗,无需担心任何经济问题。