现如今,理财方式有很多种,大家管理资金的方式也不再只有银行存钱一种,而是逐渐采用其它方式使手上的资金得到增值。

其中,年金险能受到大家的青睐,它无需投保人承担很大的风险,能够按时拿到一定的年金,感觉性价比很高。

类似于国寿上线的鑫享未来少儿年金险B款,成了大家闲暇之余提及的话题了,那么这款产品保障究竟好不好,值不值得买呢?今日就和学姐一起看看它的具体情况。

在即将准备开始之前,这份年金险防坑知识大全先送给大家,以便于大家以后选择年金险产品时不容易踩雷:

《学会这招,远离年金险99%的坑》baoxian.2239.com

《学会这招,远离年金险99%的坑》baoxian.2239.com

一、鑫享未来少儿年金险B款保障如何?

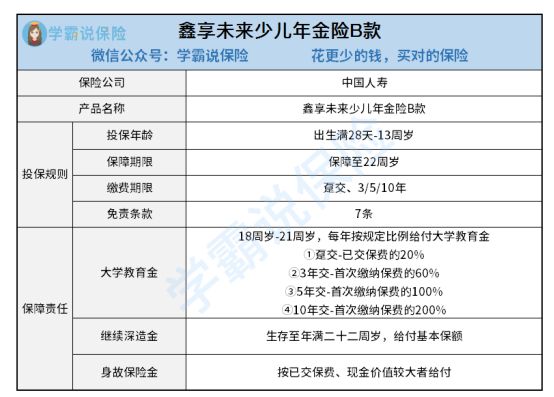

像往常一样,先亮出鑫享未来少儿年金险B款的产品保障图:

将上图了解之后,鑫享未来少儿年金险B款设置的保障内容比较简单,仅覆盖大学教育金、继续深造金、身故保险金。但就是在外表看起来这么简单的状况下,这款产品还有不少猫腻不为人知,下面学姐就给大家逐一揭晓。

1. 投保年龄限制严格

鑫享未来少儿年金险B款的投保年龄为出生满28天-13周岁,说真的,这个年龄范围实在是有些狭窄了。

市面上有些少儿年金险设置17周岁为最高投保年龄,鑫享未来少儿年金险B款同它一对比,显然稍微逊色了,将拒绝不少人在投保年龄范围之外。

2. 大学教育金给付力度小

在大学教育金保障这一块上,鑫享未来少儿年金险B款是从不同的缴费期限角度出发,安排了不一样的给付比例。

投保人如果选择的是趸交,当在18-21周岁的时候,每年支持给付已交保费的20%;若投保人用3/5/10年交的方法进行缴费,保险公司则会按照首次缴纳保费的60%、100%、200%这个比例来进行给付。

不要只看这个比例还是很高的样子,但它是按保费的比例给付的,说到底还是羊毛出在羊身上,投保人领取到的就是自己所交的钱,那这就是无意义的,还比不上把钱存进银行,因为那样做还能有一些利息。

由上,在大学教育金这一方面,鑫享未来少儿年金险B款表现并不优秀。

3. 缺失了特色权益

鑫享未来少儿年金险B款不存在保单贷款、加减保等特色权益,这就不够贴心了。

比如保单贷款,当投保人出现资金周转困难的情况时,就能用到保单贷款的功能,向保险公司申请借用一定的资金以解决自身的难题。

只是可惜的是,鑫享未来少儿年金险B款并没有做这方面的考虑。

4. 没有万能账户

万能账户其实就是“余额宝”的存在,如果被保人在领取年金后,觉得目前起不到作用,可以将其放在万能账户当中进行复利增值。

但鑫享未来少儿年金险B款缺少万能账户,被保人无钱生钱的机会,比较让人失望。

鑫享未来少儿年金险B款就讲这么多,假使想要认识一些其它方面的内容,大伙可参考一下下面的文章:

《国寿鑫享未来少儿年金险(B款)好不好?》baoxian.2239.com

二、鑫享未来少儿年金险B款是给孩子投保的最佳之选吗?

通过上面详细分析了鑫享未来少儿年金险B款以后,相信大家对于这款产品已经有了一定的评分了。至于购置给孩子适不适合,答案也就显而易见了。

因鑫享未来少儿年金险B款欠缺之处较多,不但投保年龄存在严格限制、大学教育金给付力度不足,而且缺失了特色权益和万能账户,并非极好。

所以,各位宝爸宝妈要是想给孩子投保年金险的话,还得多去看看其他产品,了解清楚产品的具体情况再入手也不迟。

最后,学姐总结了一份性价比比较高的年金险榜单,如果有需要尽管拿去参考:

以上就是我对 "鑫享未来少儿B款最新规定"的图文回答,望采纳!